Самая выгодная ипотека в 2026 году - это не та, что дешевле всех, а та, что подходит именно вам

В январе 2026 года ставки по ипотеке с господдержкой в России снова упали. Некоторые банки предлагают ипотеку с господдержкой всего от 4,9% годовых. Но если вы просто берете самую низкую ставку - вы рискуете попасть в ловушку. Потому что выгодная ипотека - это не только процент. Это срок, первоначальный взнос, скрытые комиссии, требования к заемщику и условия, которые реально можно выполнить.

В Санкт-Петербурге, как и по всей стране, семьи с детьми, молодые специалисты и участники госпрограмм получают доступ к ставкам, которые даже два года назад казались фантастическими. Но не все программы одинаково полезны. Некоторые дают 4,5% - но только если вы покупаете квартиру в новостройке от застройщика, который сотрудничает с банком. Другие - 5,1% - но без ограничений по объекту недвижимости. И третьи - 5,3% - но с возможностью досрочного погашения без штрафов. Как разобраться?

Какие программы господдержки работают в 2026 году

Сейчас в России действует пять основных программ господдержки ипотеки. Каждая имеет свои правила, и выбрать нужно ту, что подходит именно вашей ситуации.

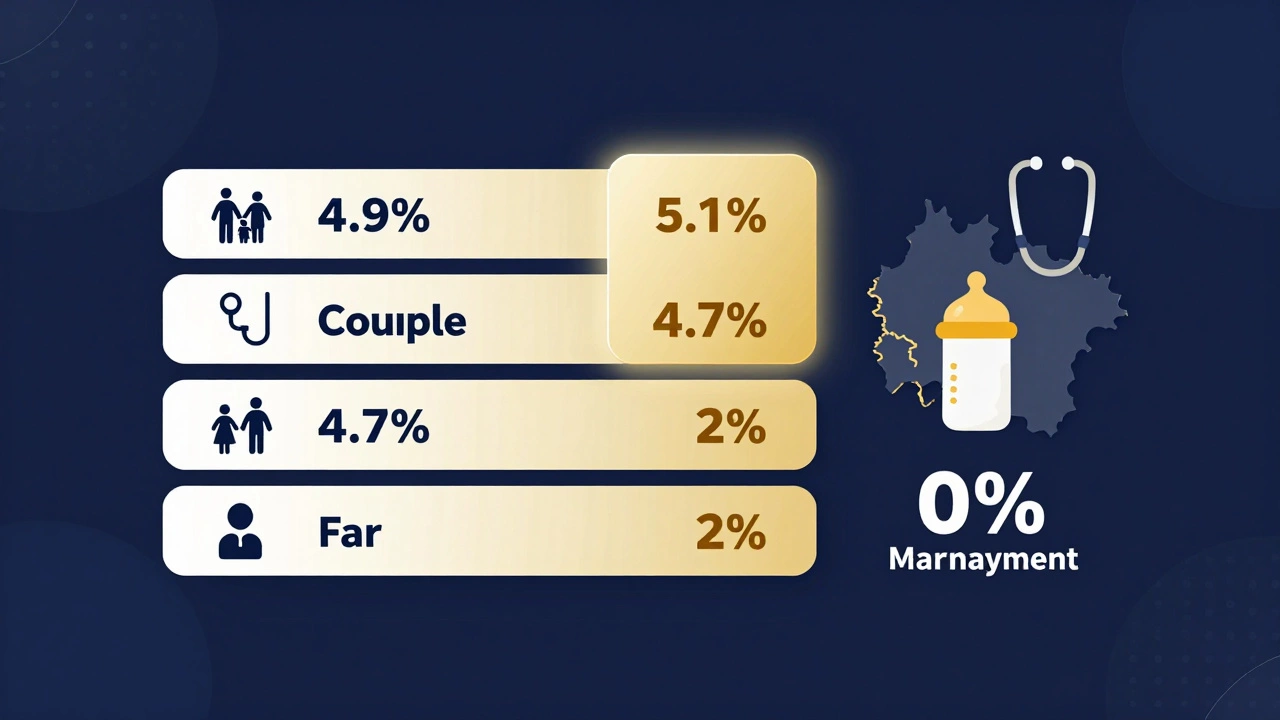

- Ипотека с процентной ставкой до 4,9% для семей с детьми - действует до конца 2026 года. Если у вас второй или третий ребенок родился после 1 января 2020 года, вы можете получить субсидию на разницу между рыночной ставкой и 4,9%. Это не субсидия на платеж, а снижение ставки. Важно: программа распространяется на покупку как новостроек, так и вторички, если квартира не старше 2010 года.

- Ипотека для молодых семей (до 35 лет) - ставка от 5,1%. Требуется, чтобы хотя бы один из супругов был моложе 35 лет на момент подачи заявки. Не нужно подтверждать наличие детей. Подходит для покупки жилья в любом регионе РФ. Ограничение: максимальная сумма кредита - 12 млн рублей в Санкт-Петербурге, 8 млн - в других городах.

- Ипотека для медицинских работников, учителей и военных - ставка от 4,7%. Требуется подтверждение работы по специальности в государственной системе. Программа не зависит от наличия детей. Можно брать на новостройку или вторичку. Срок кредита - до 30 лет.

- Программа «Дальневосточная ипотека» - 2% годовых, но только для покупки жилья в ДФО. Если вы живете в Санкт-Петербурге - эта программа вам не подходит. Но если вы планируете переехать - стоит знать: можно взять ипотеку по 2% и переехать позже.

- Ипотека с материнским капиталом как первый взнос - не снижает ставку, но позволяет снизить первоначальный взнос до 0%. Это особенно важно, если у вас нет накоплений. Маткапитал можно использовать сразу после рождения второго ребенка, даже если сертификат еще не получен - достаточно заявления в Пенсионный фонд.

Что на самом деле влияет на выгодность ипотеки

Многие думают: «Чем ниже ставка - тем лучше». Но это не так. Давайте разберем, что еще важно.

Первоначальный взнос. Если банк предлагает 4,9%, но требует 30% первоначального взноса, а у вас есть только 10% - вы не получите эту ставку. Вместо этого вам предложат 6,5% с 10% взносом. А если вы возьмете ипотеку с 5,3% и 0% первоначальным взносом - вы платите меньше в месяц, потому что не тратите деньги на накопления. Плюс, вы можете сразу переехать, а не ждать 1-2 года.

Скрытые платежи. Некоторые банки снижают ставку, но взимают комиссию за «обслуживание счета» - 500-1000 рублей в месяц. Или требуют покупать страховку только у их партнеров - на 15-20% дороже, чем на рынке. В итоге переплата за год может составить 60-120 тысяч рублей. Это как если бы ставка выросла на 0,5-1%.

Досрочное погашение. Если вы захотите вложить лишние деньги в ипотеку - важно, чтобы банк не запрещал это или не брал за это плату. В 2026 году только 3 из 10 крупнейших банков позволяют досрочно гасить кредит без ограничений. Остальные требуют письменного уведомления за 30 дней или накладывают лимит на сумму досрочного платежа - например, не более 15% от остатка долга в год.

Срок кредита. Длинный срок - это не всегда плохо. Если вы берете 30-летнюю ипотеку под 5,1%, ваш ежемесячный платеж будет на 30-40% ниже, чем при 20-летнем сроке. Это дает свободу: вы можете работать меньше, уйти в декрет, сменить профессию - и не рискуете остаться без денег. Главное - не брать кредит на максимальный срок, если вы точно знаете, что сможете платить больше.

Кто реально получает самые низкие ставки

Не все, кто подает заявку, получают 4,9%. Банки отбирают заемщиков по строгим критериям. Вот кто чаще всего проходит:

- Семьи с двумя и более детьми, где оба супруга официально трудоустроены - с зарплатой не ниже 60 тысяч рублей на двоих.

- Молодые специалисты (до 35 лет), работающие в бюджетной сфере - медики, учителя, соцработники - с трудовым стажем от 6 месяцев.

- Участники программы «Доступное жилье» - те, кто получал субсидию от региона или участвовал в жилищных накоплениях.

- Те, кто имеет хорошую кредитную историю - без просрочек за последние 2 года и не более 2-3 активных кредитов.

Если вы не попадаете под эти условия - не отчаивайтесь. Есть альтернативы. Например, если вы не молодая семья, но у вас есть материнский капитал - вы можете взять ипотеку под 5,5% с 0% первоначальным взносом. Это выгоднее, чем брать потребительский кредит под 18% и накапливать на первоначальный взнос.

Где искать лучшие предложения - и как не попасть на подставную сделку

Не идите сразу в банк. Сначала проверьте сайты:

- Госуслуги - раздел «Ипотека» - там публикуют официальные условия всех госпрограмм.

- ЦБ РФ - реестр банков-участников - там вы найдете список банков, которые имеют право выдавать ипотеку с господдержкой. Не все банки участвуют - и некоторые предлагают «контрольные» ставки, чтобы выглядеть выгодно, но потом отказывают в кредите.

- Сайты крупных застройщиков - например, «ЛСР», «ПИК», «Дом.РФ». Они часто имеют партнерские программы с банками и предлагают ставки ниже рыночных, но только на их объекты.

Важно: если вам предлагают ипотеку «с господдержкой» через частного агента или по ссылке из Telegram - будьте осторожны. В 2025 году в Петербурге было зафиксировано 17 случаев мошенничества, когда люди платили «за ускорение» и получали отказ. Банк не требует платить за рассмотрение заявки. Если вам говорят: «Заплатите 15 тысяч, и мы гарантированно одобрим» - это обман.

Лучший способ - подать заявку сразу в три банка: Сбербанк, ВТБ и Газпромбанк. Они имеют самые стабильные программы, и их условия публикуются открыто. Через 2-3 дня вы получите ответы - и сможете сравнить не только ставки, но и условия досрочного погашения, страхования, требуемый пакет документов.

Что делать, если вы не подходите ни под одну программу

Если вы не молодая семья, не учитель, не военный, и у вас нет материнского капитала - это не конец. Есть другие пути.

В 2026 году в Петербурге начал действовать региональный проект «Жилье для всех». Он позволяет получить субсидию до 1,5 млн рублей на покупку жилья, если ваш доход ниже среднего по городу. Это не ипотека - это прямая выплата. Подать заявку можно через портал госуслуг - достаточно подтверждения дохода за последние 6 месяцев.

Также можно рассмотреть ипотеку без господдержки, но с льготным ставками от частных банков. Например, «Тинькофф» и «Открытие» предлагают ставки от 6,3% для клиентов с зарплатной картой. Это дороже, чем 4,9%, но дешевле, чем брать кредит на потребительские нужды. Главное - не переплачивать за страховку и не брать кредит на 30 лет, если вы планируете погасить его за 15.

Как не потерять выгоду после одобрения

Вы получили одобрение. Ставка 4,9%. Квартира выбрана. Но вы не заключили договор в течение 30 дней - и банк отменил ставку. Такое бывает. Госпрограммы имеют жесткие сроки.

После одобрения у вас есть 30 дней на:

- Подписание договора купли-продажи

- Оформление страховки (если требуется)

- Регистрация права собственности

- Перечисление средств банком продавцу

Если вы не успеваете - нужно писать заявление на продление. Но не все банки идут навстречу. Поэтому лучше: сначала найдите квартиру, потом подавайте заявку. Или хотя бы заранее договоритесь с продавцом - чтобы он не продавал ее другому, пока вы оформляете документы.

Также не забудьте про налоговый вычет. Если вы купили жилье, вы можете вернуть 13% от суммы покупки - до 260 тысяч рублей. Это не срочно - можно подать через год, но лучше начать собирать документы сразу: договор, платежки, выписка из ЕГРН.

Какая сейчас самая выгодная ипотека с господдержкой в 2026 году?

Самая выгодная ипотека в 2026 году - это ставка 4,9% для семей с двумя и более детьми, где хотя бы один родитель работает официально. Также выгодны программы для молодых семей (до 35 лет) - от 5,1%, и для медицинских работников - от 4,7%. Главное - не выбирать только по ставке: учитывайте первоначальный взнос, скрытые комиссии и условия досрочного погашения.

Можно ли взять ипотеку с господдержкой без первоначального взноса?

Да, можно. Если у вас есть материнский капитал, его можно использовать как первый взнос. Также некоторые банки позволяют взять ипотеку без первоначального взноса при участии в региональных программах, например, в Санкт-Петербурге - по проекту «Жилье для всех». Но такие предложения редки - и требуют подтверждения низкого дохода.

Почему банк одобрил ставку 4,9%, а потом отказал в выдаче кредита?

Это происходит, если вы не соответствуете требованиям на момент подписания договора. Например: вы указали зарплату 70 тысяч, а банк проверил выписку - там только 55 тысяч. Или вы не предоставили справку о регистрации детей. Банк может отказать, даже если ставка была одобрена - потому что одобрение - это предварительная оценка. Окончательное решение - после проверки всех документов.

Можно ли поменять банк после одобрения ипотеки?

Да, можно. Если вы получили одобрение в одном банке, но нашли более выгодные условия в другом - вы можете отказаться от первого и подать заявку в другой. Но учтите: если вы уже подписали договор купли-продажи, вам нужно будет договориться с продавцом о расторжении. Это может занять 2-3 недели. Лучше выбирать банк до выбора квартиры.

Что делать, если я не могу платить по ипотеке?

Если вы потеряли работу или снизился доход - сразу обращайтесь в банк. По закону, банк обязан предложить вам реструктуризацию: отложить платежи, увеличить срок кредита или временно снизить сумму. Не ждите просрочки - это испортит кредитную историю. В 2026 году в России действует специальная программа поддержки заемщиков - она работает даже для тех, кто не попадает под госпрограммы.