Вы хотите, чтобы ваши деньги работали на вас, а не вы на них. Чтобы каждый месяц приходил стабильный доход, не зависящий от зарплаты, отпуска или кризиса. Это не мечта - это реальность, если вы знаете, куда вкладывать. В 2026 году в России есть несколько надежных способов получать ежемесячный доход от инвестиций. Не надо искать «волшебные» схемы. Надо понимать, как работают простые, проверенные инструменты.

Что такое ежемесячный доход от инвестиций

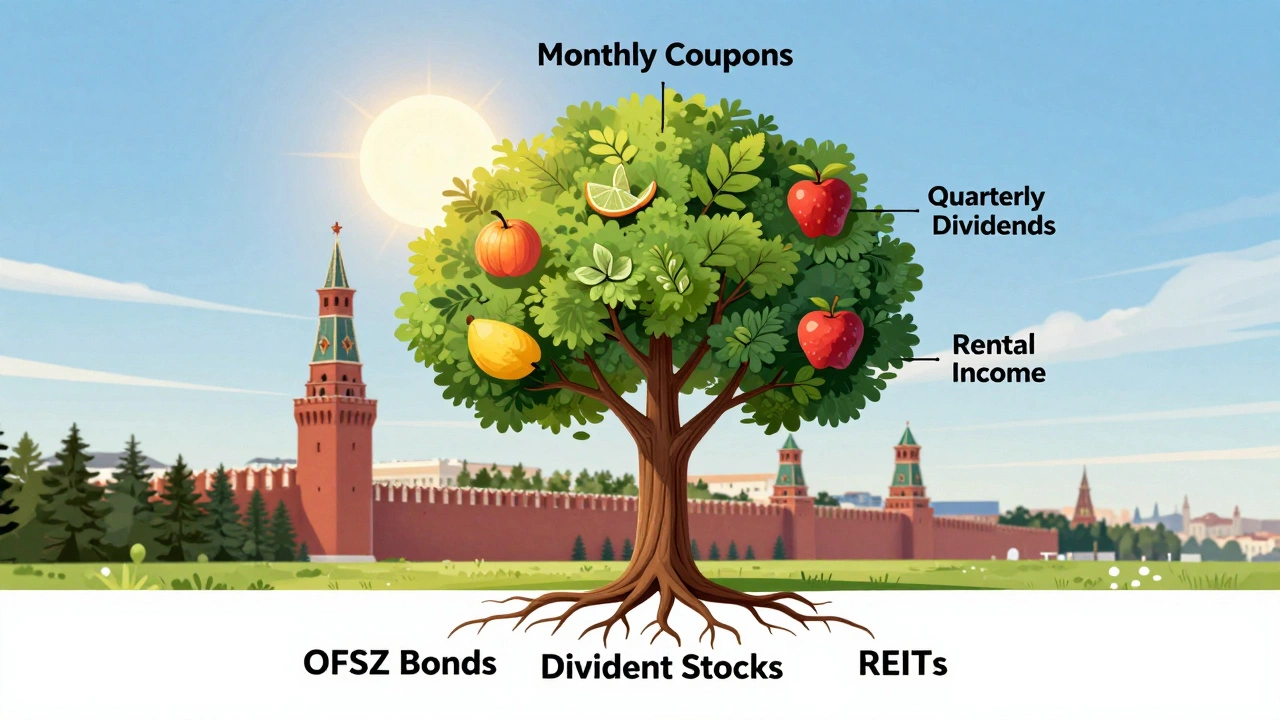

Это не то, что вы получаете раз в год при продаже квартиры. Это регулярные выплаты - как зарплата, но от ваших вложений. Например, вы купили облигации и получаете купоны каждый месяц. Или купили акции компании, которая платит дивиденды. Или сдали в аренду недвижимость. Главное - деньги не лежат, а работают. И приносят вам деньги, даже если вы спите.

Многие думают, что для этого нужно миллион рублей. Не правда. Можно начать с 50 000 рублей. Главное - правильно выбрать инструмент. И не гнаться за высокой доходностью, которая часто означает высокий риск.

1. Облигации федерального займа (ОФЗ)

Это самые безопасные инвестиции в России. Вы покупаете долг государства. Государство обязуется вернуть вам деньги с процентами. ОФЗ выпускаются с разными сроками: от 1 года до 30 лет. Но для ежемесячного дохода лучше всего подходят ОФЗ-ИН и ОФЗ-ПД.

ОФЗ-ИН - индексируются на уровень инфляции. То есть, если инфляция будет 5%, ваша сумма увеличится на 5% в год, плюс купон. Купон выплачивается раз в полгода, но если вы купите несколько облигаций с разными датами погашения, можно организовать поток выплат почти каждый месяц.

ОФЗ-ПД - с периодической выплатой купонов. Некоторые из них платят купоны ежемесячно. Например, ОФЗ-ПД 2029 с купоном 7,5% годовых. Если вы купите облигации на 1 млн рублей, вы получите около 6 250 рублей в месяц. Это не прибыль, а возврат вашего капитала с процентами.

Где покупать? Через брокера: Тинькофф, Сбер, ВТБ. Минимальная сумма - 1 000 рублей. Вы можете покупать по 10 000-20 000 рублей в месяц и собирать портфель. Облигации не теряют ценность при падении рынка. Их можно продать в любой момент, но лучше держать до погашения.

2. Дивидендные акции

Когда вы покупаете акции компании, вы становитесь её владельцем. Если компания прибыльная - она платит дивиденды. В России крупные компании платят дивиденды дважды в год: летом и зимой. Но есть исключения.

Например, Газпром платит дивиденды в июле и декабре. Роснефть - в июне и декабре. Сбербанк - в июле и декабре. Но Лукойл платит ежеквартально - четыре раза в год. Это значит, что если вы купите акции Лукойла, вы будете получать деньги каждые три месяца.

Как получить ежемесячный поток? Купите портфель из 4-5 компаний, которые платят дивиденды в разные месяцы. Например:

- Лукойл - март, июнь, сентябрь, декабрь

- НКНЗ (НК «Новатэк») - апрель, октябрь

- Сбербанк - июль

- Полюс - январь

- Магнит - октябрь

Если у вас есть 500 000 рублей в таких акциях, вы можете получать от 15 000 до 25 000 рублей в год - то есть 1 250-2 000 рублей в месяц. Это не много, но это пассивный доход, который растет с годами. Когда компания прибыльна - дивиденды растут. Акции - это долгосрочный инструмент. Не трогайте их при падении рынка. Держите 5-10 лет.

3. Депозиты с автоматическим продлением

Депозиты - это не модно, но они работают. Особенно если вы не хотите рисковать. В 2026 году ставки по депозитам в крупных банках - 15-17% годовых. Это рекорд за последние 10 лет.

Например, вы кладете 1 млн рублей на 12 месяцев под 16% годовых. Через год вы получите 160 000 рублей процентов. Но если вы разобьете эту сумму на 12 депозитов по 83 333 рубля каждый, и откроете их с интервалом в один месяц, вы будете получать около 1 100 рублей в месяц. Это не много, но это гарантированные деньги. И вы не теряете ничего, если банк обанкротится - до 2 млн рублей страхуются.

Депозиты - это ваша «подушка безопасности». Их не надо ждать, чтобы начать. Можно начать с 50 000 рублей. Главное - выбирать банки из списка АСВ (Агентство по страхованию вкладов). Не вкладывайте в мелкие кредитные организации с неизвестной репутацией.

4. Аренда недвижимости

Если у вас есть квартира - сдавайте её. Если нет - купите. В Санкт-Петербурге и других крупных городах спрос на аренду стабилен. Даже в 2026 году, после кризисов, люди всё равно нуждаются в жилье.

Средняя арендная плата за однокомнатную квартиру в Петербурге - 25 000-35 000 рублей в месяц. Если вы купите квартиру за 5 млн рублей, то при сдаче в аренду получите 28 000 рублей в месяц. Это 6,7% годовых. Не самая высокая доходность, но вы получаете не только доход, но и рост стоимости недвижимости. За 5 лет квартира может подорожать на 30-50%. Это прибыль двойная: сдача + рост цены.

Что нужно? Деньги на первоначальный взнос (30-40% от стоимости), оформление, налоги. Но если вы готовы к долгосрочности - это один из самых надежных способов получить пассивный доход.

Если нет 5 млн - можно инвестировать в REIT (инвестиционные фонды недвижимости). Например, «Сбер-REIT» или «Тинькофф-REIT». Они покупают офисы, склады, торговые центры и платят дивиденды ежеквартально. Минимальная сумма - 10 000 рублей. Доходность - 8-10% в год. Это как дивидендные акции, но в недвижимости.

5. ПИФы с ежемесячными выплатами

Паевые инвестиционные фонды (ПИФы) - это не акции, не облигации, а смесь. Есть специальные фонды, которые платят выплаты каждый месяц. Они называются ПИФы с регулярными выплатами.

Например, ПИФ «Сбербанк Дивидендный» распределяет доход от акций и облигаций ежемесячно. Его доходность - 8-11% в год. Минимальный взнос - 1 000 рублей. Вы покупаете паи, и каждый месяц вам на счет приходит деньги. Это как дивиденды, но без необходимости выбирать отдельные акции. Фонд сам управляет портфелем.

Такие фонды подходят тем, кто не хочет разбираться в бирже. Но важно: не покупайте их в момент пика. Лучше инвестировать постепенно - по 5 000-10 000 рублей в месяц. Так вы избежите риска покупки дорого.

Как начать? Пошаговый план

Не надо вкладывать всё сразу. Начните с малого. Вот как можно построить свой поток дохода:

- Откройте счет у брокера (Тинькофф или Сбер).

- Купите 2-3 ОФЗ-ПД с ежемесячными купонами. Сумма: 200 000 рублей.

- Положите 100 000 рублей на депозит с автопродлением.

- Купите 10 000 рублей в ПИФе с регулярными выплатами.

- Через полгода добавьте акции Лукойла или Роснефти.

Через год у вас будет три источника дохода: купоны, дивиденды, выплаты от ПИФа. И вы уже не будете зависеть от зарплаты.

Чего не делать

- Не вкладывайте в криптовалюты ради «ежемесячного дохода». Нет стабильных выплат.

- Не покупайте «финтех-приложения» с обещаниями 20% в месяц. Это мошенничество.

- Не берите кредиты, чтобы инвестировать. Даже если ставка 10%, а доход 12% - вы рискуете потерять всё.

- Не ждите мгновенных результатов. Пассивный доход строится годами.

Итог: что выбрать?

Если вы новичок - начните с ОФЗ и депозитов. Они безопасны. Потом добавьте ПИФы. Потом - акции. И только если у вас есть запас денег - подумайте о недвижимости.

Главное - не ищите «самый доходный» вариант. Ищите надежный, стабильный, повторяющийся. Потому что настоящий пассивный доход - это не вспышка, а постоянный поток. Как течет река. Медленно, но не останавливается.

Можно ли получать ежемесячный доход с 100 000 рублей?

Да, можно. С 100 000 рублей можно купить ОФЗ-ПД с купоном 7% - это около 600 рублей в месяц. Или положить на депозит под 16% - около 1 300 рублей в месяц. Плюс можно купить паи ПИФа с регулярными выплатами - ещё 300-500 рублей. Итого - до 2 000 рублей в месяц. Это не богатство, но это старт. Главное - не останавливаться.

Какие инвестиции самые безопасные для пассивного дохода?

Самые безопасные - ОФЗ и депозиты. Они защищены государством. ОФЗ - долг России, депозиты - страхуются АСВ до 2 млн рублей. Дивидендные акции - чуть рискованнее, но если вы выбираете крупные компании (Газпром, Сбер, Роснефть), риск низкий. ПИФы с регулярными выплатами тоже надежны, если управляющая компания - крупный банк. Недвижимость - надежна, но требует больше денег и внимания.

Нужно ли платить налоги с пассивного дохода?

Да. Доходы от дивидендов, купонов и аренды облагаются налогом 13%. Брокер обычно сам удерживает налог, если вы торгуете через него. Если сдаете квартиру - вам нужно подать декларацию 3-НДФЛ. Но если вы инвестируете через брокера, налоги автоматически рассчитываются. Не нужно ничего делать - система работает сама.

Какой срок инвестирования для ежемесячного дохода?

Минимальный срок - 1-2 года. Но настоящий пассивный доход начинает работать только через 3-5 лет. За это время вы набираете портфель, наращиваете капитал, и выплаты становятся стабильными. Первые месяцы - это обучение. Не ждите 50 000 рублей в месяц сразу. Ждите 5 000 рублей в месяц через год - и это уже успех.

Что делать, если инфляция растет?

Инфляция - главный враг пассивного дохода. Чтобы не терять покупательную способность, вкладывайте в индексируемые активы. Например, ОФЗ-ИН. Или в недвижимость - её стоимость растет вместе с инфляцией. Дивидендные компании тоже повышают выплаты, если растут прибыли. Депозиты - хуже, потому что ставки не всегда успевают за инфляцией. Главное - не держать всё в рублях. Часть денег должна быть в активах, которые растут.