Кратко

- Банковский перевод - официальная операция перемещения средств между счетами.

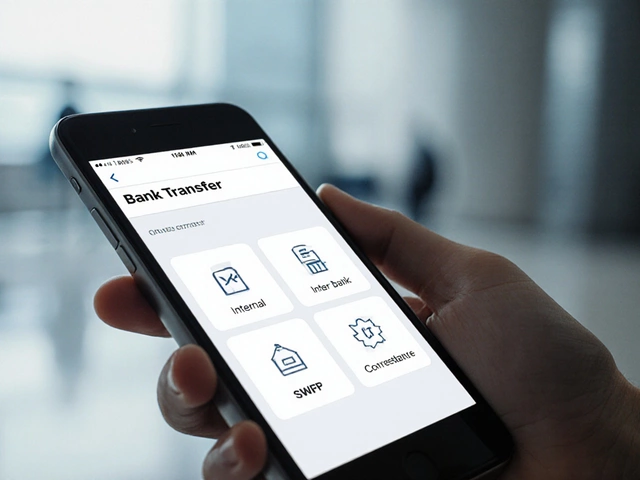

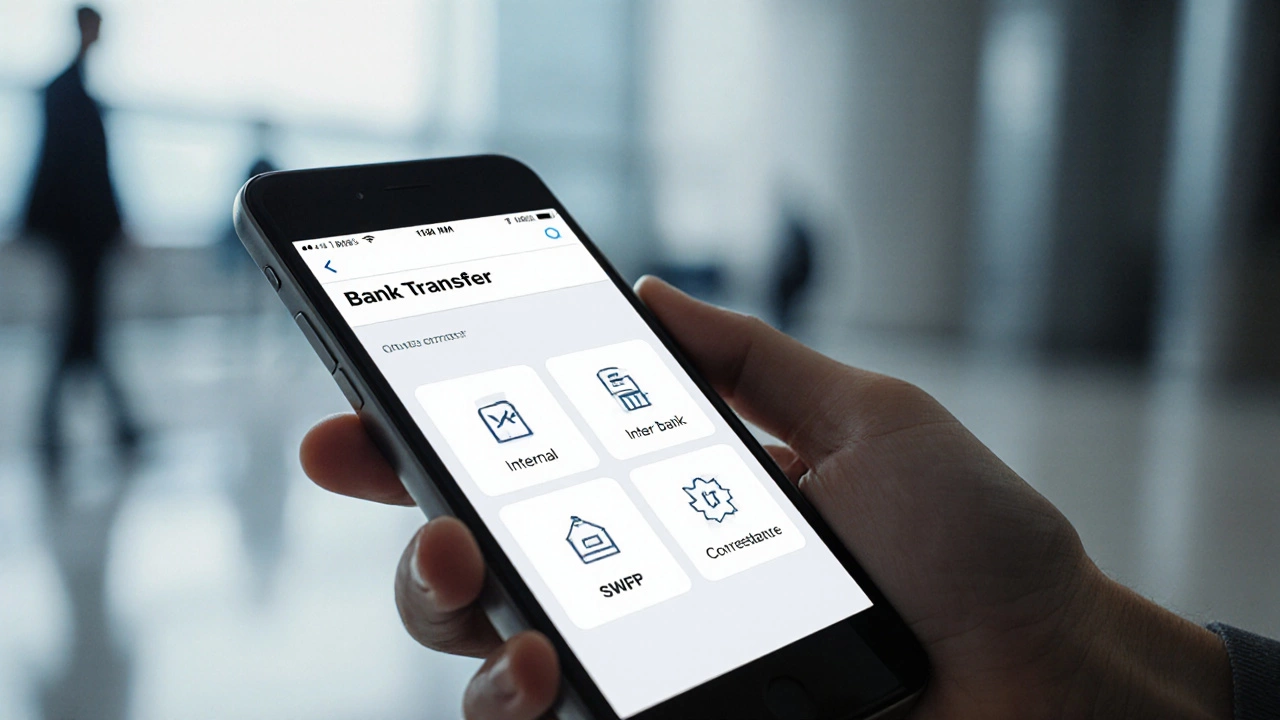

- Существует более пяти основных видов переводов: внутренний, межбанковский, международный (SWIFT), СБП, корреспондентский.

- Каждый тип имеет свои сроки, комиссии и требования к реквизитам.

- Для успешного оформления важно знать коды получателя, корреспондентские счета и лимиты системы.

- Сравнительная таблица помогает подобрать оптимальный вариант без лишних расходов.

Когда вы слышите банковские переводы, в голову могут приходить самые разные сценарии: оплата счета, перевод заработной платы, отправка денег за границу. Но как правильно назвать каждую из этих операций? В этой статье разберём основные названия, их отличия и когда стоит использовать тот или иной тип.

Банковский перевод - это официальная банковская операция, при которой денежные средства перемещаются с одного банковского счета на другой. Операция фиксируется в системе банка, требует указания реквизитов получателя и обычно сопровождается комиссией, зависящей от типа перевода и выбранного канала.

Основные виды банковских переводов

В России и большинстве стран выделяют несколько ключевых категорий переводов. Ниже приводятся их официальные названия и краткие характеристики.

- Внутренний перевод - перевод между счетами одного и того же клиента в одном банке. Чаще всего он бесплатен и мгновенно зачисляется.

- Межбанковский перевод - перевод между счетами в разных банках внутри страны. Осуществляется через клиринговую систему (например, ОАО «Национальная клиринговая компания»).

- Система быстрых платежей (СБП) - национальная площадка, позволяющая переводить деньги в режиме реального времени через мобильные приложения и QR‑коды.

- SWIFT‑перевод - международный банковский трансфер, использующий глобальную сеть обмена финансовыми сообщениями. Требует указания корреспондентского счета и кода банка получателя (BIC).

- Корреспондентский перевод - тип международного перевода, при котором деньги проходят через корреспондентские банки, часто используется для стран, не подключенных к SWIFT напрямую.

Как работают разные схемы перевода?

Каждый из перечисленных вариантов имеет свою инфраструктуру и последовательность действий.

- Внутренний перевод: клиент указывает собственный второй счёт, система банка мгновенно списывает и зачисляет средства без участия внешних сервисов.

- Межбанковский перевод: банк‑отправитель формирует платёжное поручение, передаёт его в клиринговую систему, где происходит взаиморасчёт между банками‑участниками. Обычно деньги поступают в течение одного рабочего дня.

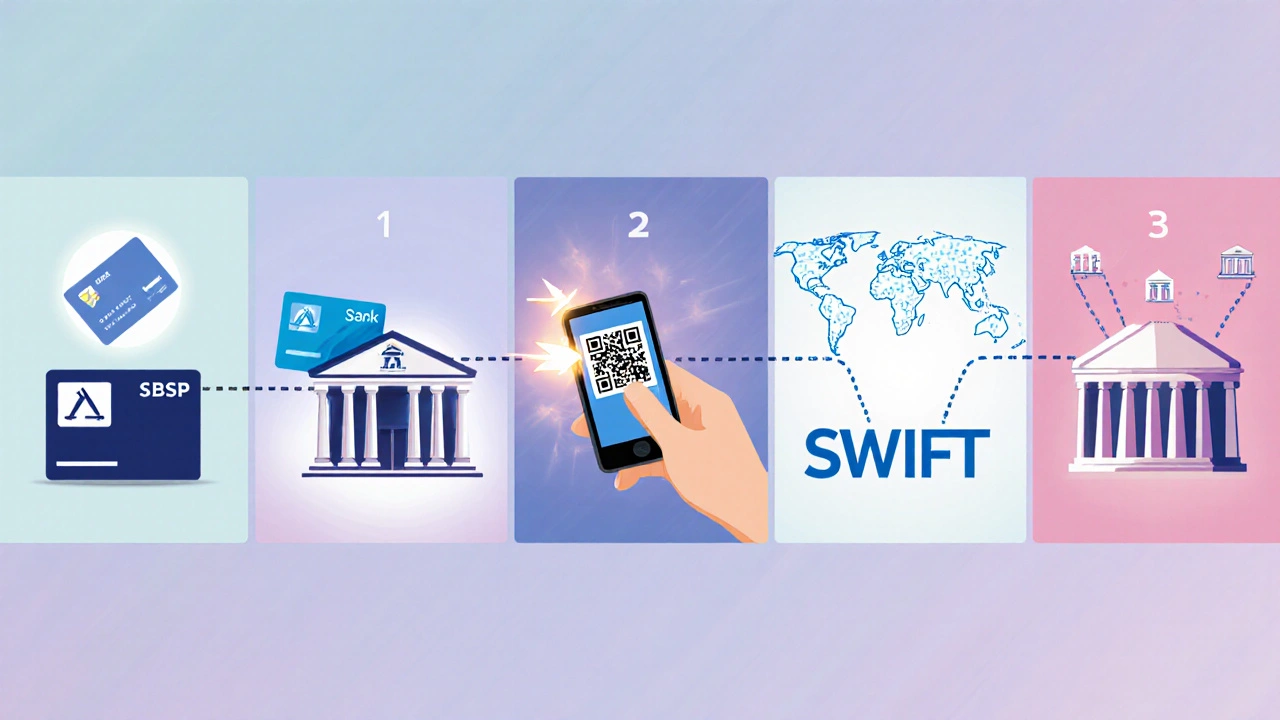

- СБП: пользователь сканирует QR‑код или вводит номер телефона получателя, система проверяет наличие средств и моментально переводит их, используя единый реестр участников.

- SWIFT: отправитель формирует сообщение в формате MT103, указывает BIC‑коды, сумму и цель платежа. Сообщение проходит через сеть SWIFT, далее корреспондентские банки корректируют валютные операции и завершают перевод - процесс может занять 1‑5 рабочих дней.

- Корреспондентский перевод: аналогичен SWIFT, но включает дополнительные промежуточные банки, иногда требуя нескольких сообщений (MT202, MT103) и повышенной комиссии.

Сравнительная таблица видов переводов

| Тип | Скорость | Комиссия | Необходимые реквизиты | Ограничения |

|---|---|---|---|---|

| Внутренний | Мгновенно | 0 % | Номер собственного счета | Только внутри одного банка |

| Межбанковский | До 24 ч | 0,5‑2 % от суммы | Номер счета, БИК банка‑получателя | Лимиты банка‑отправителя |

| СБП | Мгновенно (до 15 сек) | 0‑0,5 % (зависит от банка) | Телефон/QR‑код, ИНН получателя | Макс 100 000 ₽ за операцию (по правилам ЦБ) |

| SWIFT | 1‑5 раб. дней | 1‑3 % + фикс. сбор | IBAN/корреспондентский счёт, BIC | Ограничения валютных контролей |

| Корреспондентский | 2‑7 раб. дней | 2‑5 % (мульти‑корресп.) | Корреспондентский код, SWIFT‑сообщение | Дополнительные комиссии промежуточных банков |

Как оформить банковский перевод без ошибок?

Ниже проверочный чек‑лист, который поможет подготовить заявку правильно с первой попытки.

- Уточните тип перевода: внутренний, межбанковский, СБП, SWIFT.

- Проверьте реквизиты получателя: номер счёта, БИК, ИНН, SWIFT‑код (для международных).

- Убедитесь в наличии достаточного баланса с учётом комиссии.

- Определите лимит операции (например, СБП ограничен 100 000 ₽).

- Заполните цель платежа - иногда требуется указать код ОКТМО или ТНК.

- Сохраните подтверждение (PDF‑квитанцию) для последующего контроля.

Распространённые ошибки и как их избежать

Ошибки в реквизитах - главная причина задержек. Если вы ввели неправильный БИК, банк‑получатель может отклонить платёж, и деньги вернутся только через несколько дней. Также забывая указать назначение платежа, вы рискуете получить запрос от контролирующего органа.

Совет: перед отправкой проверьте каждую цифру дважды, а лучше используйте «копировать‑вставить» из официальных источников (например, официального сайта получателя).

Как выбрать подходящий тип перевода?

Выбор зависит от трёх факторов: срочности, стоимости и географии получателя.

- Срочно и внутри страны - СБП или межбанковский перевод, если получатель не подключён к СБП.

- Низкая стоимость - внутренний перевод (если возможно) либо СБП, где комиссия часто нулевая.

- За границу - SWIFT, но при больших суммах сравните цены в разных банках, иногда корреспондентский путь дешевле.

Помните, что каждый банк может предлагать собственные «пакеты» ускоренных переводов - уточняйте у менеджера.

Часто задаваемые вопросы

Что такое корреспондентский счёт?

Что такое корреспондентский счёт?

Корреспондентский счёт - это счёт, открытый одним банком в другом банке для проведения межбанковских и международных переводов. Он используется в системах SWIFT и в корреспондентских сетях.

Можно ли отменить уже отправленный банковский перевод?

Отмена возможна только до момента фактического зачисления средств получателю. Внутренний и межбанковский переводы часто можно отклонить в течение нескольких минут, а международные - только через запрос возврата у получающего банка.

Сколько стоит перевод через СБП?

Большинство банков в России предоставляют СБП бесплатно для физических лиц. Некоторые коммерческие тарифы могут включать небольшую фиксированную комиссию (до 0,5 % от суммы).

Какие реквизиты нужны для SWIFT‑перевода?

Для SWIFT‑перевода необходимо указать: имя получателя, номер счета (IBAN), BIC‑код банка получателя, название банка, страну, а иногда и цель платежа (код ОКТМО).

Можно ли отправлять деньги в криптовалюте вместо банковского перевода?

Технически да, но это уже не банковский перевод, а трансакция в блокчейне. Для официальных операций, требующих документации, используйте традиционные банковские каналы.