Личные финансы: как управлять деньгами каждый день

Деньги приходят, уходят и иногда исчезают в неизвестном направлении. Чтобы не задаваться вопросом, куда делись зарплаты, нужен простой план. На этой странице мы собрали самые полезные идеи, которые помогут вам контролировать расходы, копить и приумножать средства.

Бюджет и планирование расходов

Самый надёжный способ держать финансы под контролем — вести бюджет. Запишите доходы, а затем распределите их по категориям: еда, транспорт, жильё, развлечения и т.д. Не пытайтесь придумать сложные таблицы, достаточно обычного списка в блокноте или в мобильном приложении. Главное, чтобы вы видели, сколько тратите на каждую статью.

После месяца сравните план и реальность. Если в какой‑то категории постоянно превышаете лимит, найдите, где можно сократить. Часто удаётся экономить на подписках, которые уже не нужны, или на импульсных покупках в интернете.

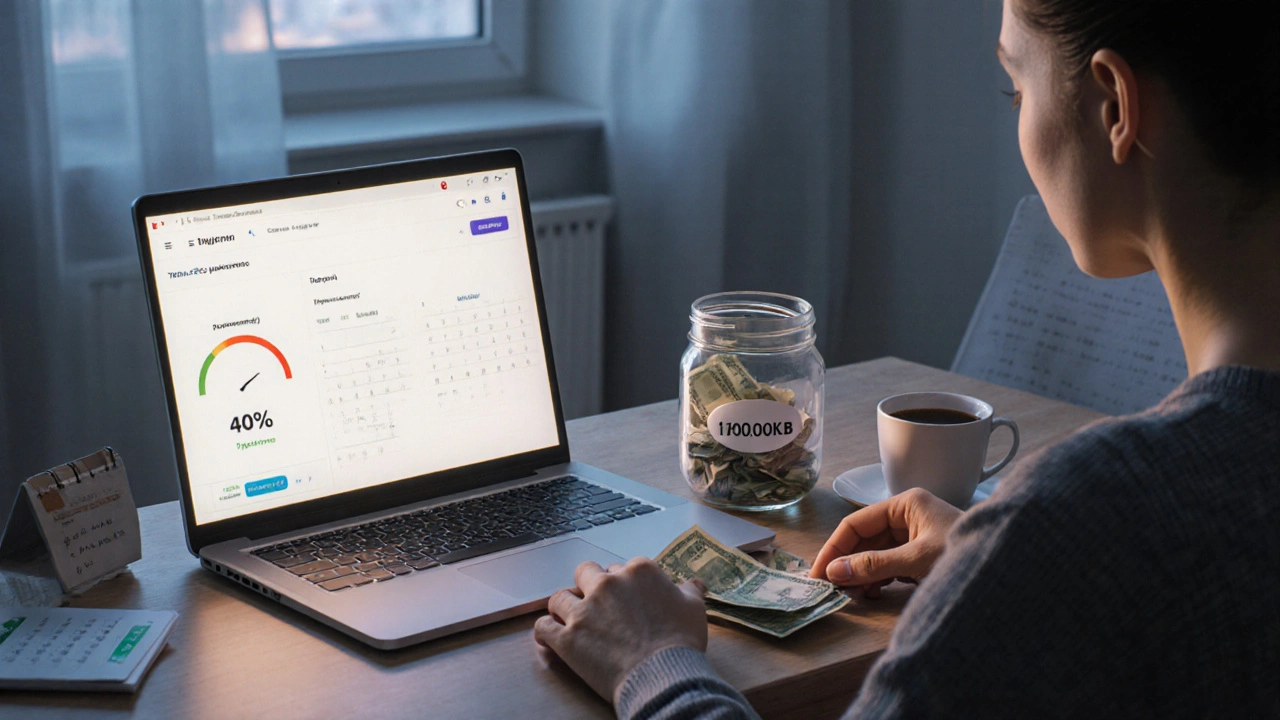

Сбережения и инвестиции

Откладывать стоит сразу, пока деньги ещё «свежие». Выберите автоматический перевод в отдельный счёт или накопительный фонд сразу после получения зарплаты. Даже 5 % от дохода уже создают подушку безопасности.

Когда у вас есть резерв, можно задуматься об инвестициях. Не обязательно сразу покупать акции крупных компаний. Можно начать с индексных фондов, которые дают диверсификацию и низкие комиссии. Главное — понимать, что рыночные колебания нормальны, а долгосрочный план обычно приносит прибыль.

Если интересует ипотека, сравните условия разных банков. Обратите внимание на реальную ставку, комиссии и возможность досрочного погашения без штрафов. Иногда более выгодно взять кредит в банке, который предлагает льготы для молодых семей или работников определённых регионов.

Кредитные карты могут стать инструментом контроля, если пользоваться ими сознательно. Откладывайте полную сумму к дате закрытия счёта, избегайте просрочек и начисления процентов. Это позволит накапливать бонусы без лишних расходов.

Не забывайте про страхование. Медицинская страховка и защита от потери дохода помогут сохранить финансовую стабильность в случае непредвиденных ситуаций.

Для контроля расходов используйте простые приложения: они показывают, куда уходят деньги, умеют напоминать о платежах и позволяют ставить цели. Выбирайте то, что выглядит удобно именно для вас.

Итог простой: планируйте, откладывайте, инвестируйте и проверяйте. Регулярный пересмотр бюджета поможет увидеть прогресс и скорректировать курс. Если вы только начинаете, не пытайтесь сразу изменить всё — начните с одной привычки, например, автоматического перевода 5 % в сбережения каждый месяц.

На нашем портале вы найдёте статьи про банкротства банков, ипотеку под 2 % в 2025 году, способы открыть счёт в США и многое другое. Всё, что нужно для принятия грамотных решений, уже собрано здесь.

Начните уже сегодня: запишите доходы, задайте цель сбережений и откройте простой бюджет. Через пару недель вы уже будете видеть, как деньги начинают работать на вас, а не наоборот.

Как начать изучать личные финансы: пошаговый план для новичков

Пошаговое руководство по началу изучения личных финансов: учет расходов, создание подушки безопасности, работа с долгами и первые шаги в инвестициях.

Кого можно считать финансово грамотным человеком: признаки и навыки

Разбираем, кто такой финансово грамотный человек. Узнайте основные навыки управления деньгами, как вести бюджет и инвестировать, чтобы достичь финансовой свободы.

Как самостоятельно изучить финансы: пошаговый план для начинающих

Узнайте, как самостоятельно освоить личные финансы без дорогих курсов: от ведения бюджета до простых инвестиций. Практический план для тех, кто хочет перестать жить от зарплаты до зарплаты.

В чем отличие финансов от денег: простое объяснение для каждого

Деньги - это то, что у вас в кошельке. Финансы - это как вы ими управляете. Простое объяснение, почему важно не путать эти понятия и как начать управлять своими деньгами уже сегодня.

Сколько нужно откладывать в месяц, чтобы накопить 100000 рублей?

Узнайте, сколько нужно откладывать в месяц, чтобы накопить 100 000 рублей, и как не сорваться с плана. Простые правила, реальные примеры и таблица расчётов для любого дохода.

Как повысить финансовую грамотность: практические шаги и ресурсы

Узнайте, как системно повысить финансовую грамотность: оценка текущего уровня, ключевые направления, практические инструменты и проверенный план действий.

Метод 4 конвертов: простой способ планировать личный бюджет

Метод 4 конвертов — это простой способ контролировать свои расходы и не остаться без денег до конца месяца. Этот способ не требует сложных приложений или таблиц, подходит для любой семьи, даже с маленькими детьми. В статье рассказывается, как внедрить метод, какие ошибки стоит избегать, и почему метод остается популярным даже в 2025 году. Приведены реальные советы, как сделать правило 4 конвертов привычкой без стресса. Вы узнаете, как экономить и при этом не лишать себя важных вещей.

Метод 30/20/10: быстрый способ навести порядок в личных финансах

Метод 30/20/10 — простой и понятный способ контролировать расходы и быстрее достигать финансовых целей. В этой статье разберём принцип работы метода, почему сейчас о нём говорят так много, а ещё расскажем, как применить формулу 30/20/10 к своему кошельку. Узнаешь, на что реально стоит тратить деньги, где теряются бюджеты, и почему многие начинают экономить только после шокирующей распечатки из банка. Получишь советы, которые можно внедрить уже сегодня.

Что такое правило 20/30/40?

Правило 20/30/40 представляет собой метод бюджетирования, который помогает распределять доходы на три основные категории: сбережения, обязательные расходы и развлечения. Это руководство не только упрощает финансовый план жизни, но и способствует созданию сберегательных привычек. Придерживаясь этого правила, можно обеспечить более стабильное будущее и избегать долгов. В статье мы разбираем, как правило 20/30/40 работает на практике и какие преимущества оно дает. Узнайте, как применить его в своей жизни для достижения финансовой устойчивости.

Сколько кредитных карт я могу иметь?

Понять, сколько кредитных карт можно безопасно иметь, важно для эффективного управления личными финансами. В статье рассказывается о различных факторах, влияющих на это решение, таких как кредитная история и доход. Также представлены полезные советы по управлению несколькими картами и возможные риски. Независимо от количества карт, важно иметь стратегию их использования. Подробности помогут усвоить, как правильно использовать кредитные карты.

Книги для повышения финансовой грамотности

Финансовая грамотность становится всё более важной в современном мире. Одна из самых действенных стратегий для её повышения – чтение специализированных книг. В статье разбираются книжные рекомендации для улучшения понимания финансов, а также предлагаются советы по выбору подходящих для этого книг. Вы узнаете о лучших книгах, которые помогут улучшить ваши навыки управления деньгами и понять инвестиции.

Как освоить личные финансы самостоятельно: советы и практики

Изучение финансов самостоятельно становится все более актуальным в условиях экономики, где финансовая грамотность играет ключевую роль. Многие задаются вопросом, возможно ли научиться управлять деньгами без формального образования. В статье рассмотрены основные шаги для самостоятельного изучения финансов: от поиска проверенных источников информации и выбора курсов до практического применения знаний. Также предложены советы по составлению бюджета и инвестированию.

- 1

- 2