Вы когда-нибудь нервничали, нажимая кнопку «Отправить»? Это нормально. В мире, где один неверный шаг может стоить вам тысяч рублей, вопрос безопасной отправки денег становится критически важным. Мы живем в эпоху мгновенных транзакций, но вместе с удобством пришли и новые риски. Мошенники стали изощреннее, а методы обмана - сложнее. Поэтому просто знать, как нажать нужную кнопку, уже недостаточно. Нужно понимать, какие каналы передачи средств действительно защищают ваши активы, а какие оставляют вас без страховки.

Сегодня мы разберем все популярные способы перевода денег: от классических банковских приложений до криптовалют и наличных. Вы узнаете, где скрываются подводные камни, как работают гарантии возврата и почему иногда самый медленный способ оказывается самым надежным. И да, если вы вдруг оказались в Санкт-Петербурге и ищете не только финансовую, но и личную конфиденциальность при планировании встреч, стоит заглянуть на this directory, где проверяют профили так же тщательно, как банки проверяют транзакции.

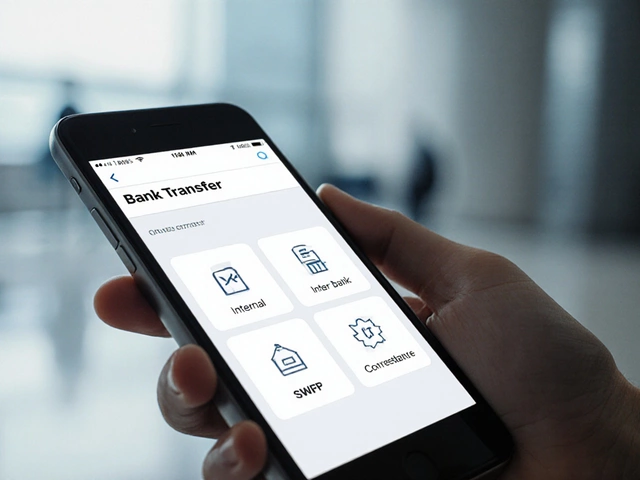

Банковские переводы: золотой стандарт надежности

Когда речь идет о крупных суммах или переводах между счетами, традиционные банковские переводы остаются самым предсказуемым инструментом. Здесь нет места случайностям. Каждый шаг фиксируется, каждый рубль проходит через систему контроля.

Ключевое преимущество банковского перевода - это возможность отмены или возврата средств в случае ошибки. Если вы ошиблись реквизитами, банк часто может остановить транзакцию, особенно если она еще не обработана полностью. Этого нельзя сказать о большинстве других методов.

- SWIFT-переводы: Идеальны для международных платежей. Хотя они занимают от 1 до 5 рабочих дней и имеют высокие комиссии (часто от $20-$50), они обеспечивают максимальный уровень отслеживаемости. Уникальный код SWIFT гарантирует, что деньги пойдут именно туда, куда назначены.

- Внутренние межбанковские переводы: В России такие переводы обычно проходят быстро благодаря системе Банка России. Комиссии минимальны, а безопасность обеспечивается многоуровневой аутентификацией.

Однако у банковских переводов есть минус: бюрократия. Для крупных сумм банк может запросить подтверждение происхождения средств. Это защищает от отмывания денег, но создает лишние хлопоты для клиента.

Система быстрых платежей (СБП): скорость против защиты

СБП изменила правила игры в России. Перевод по номеру телефона стал таким же простым, как отправка SMS. Но здесь кроется главная ловушка: скорость убивает возможность передумать.

Как только вы подтвердите перевод через СБП, средства мгновенно поступают получателю. Отменить его практически невозможно. Именно поэтому мошенники так любят этот канал. Они создают срочность («ваша карта заблокирована», «родственник в больнице»), заставляя жертву действовать импульсивно.

Чтобы использовать СБП безопасно, запомните простое правило: никогда не переводите деньги людям, которых не знаете лично, даже если они представляются сотрудниками банка или полиции. Настоящие сотрудники никогда не просят перевести деньги на «безопасный счет» через приложение.

Электронные кошельки и платежные системы

Сервисы вроде ЮMoney, Qiwi (в ограниченном режиме) или зарубежных PayPal и Wise предлагают удобный интерфейс, но их уровень безопасности зависит от типа операции.

Переводы внутри одной экосистемы (например, с кошелька на кошелек) часто необратимы. Однако некоторые сервисы предоставляют функцию «защиты покупателя» при оплате товаров и услуг. Если товар не пришел, можно открыть спор и вернуть деньги. Но при прямом переводе другу эта защита не работает.

Обратите внимание на лимиты. Многие электронные кошельки требуют верификации личности для увеличения лимитов. Это хорошо для безопасности, но требует предоставления паспортных данных третьему лицу. Всегда проверяйте репутацию платформы перед тем, как загружать документы.

Криптовалюты: анонимность или риск?

Биткоин, Ethereum и другие цифровые активы привлекают своей независимостью от банков. Но для обычного пользователя они представляют серьезный риск. Ошибка в адресе кошелька означает потерю средств навсегда. Нет客服电话, который поможет восстановить доступ.

Кроме того, волатильность курса может съесть часть суммы за время перевода. А если вы используете непроверенные биржи, существует риск кражи аккаунта. Крипта подходит для опытных пользователей, которые понимают, как работают приватные ключи и холодные кошельки.

Наличные деньги: старая добрая надежность

Звучит странно в 2026 году, но передача наличных рук в руки остается одним из самых безопасных способов для локальных сделок. Вы видите получателя, вы можете проверить товар или услугу до передачи денег. Нет комиссий, нет задержек, нет риска блокировки счета.

Главный риск здесь - физическая безопасность. Никогда не передавайте крупные суммы в одиночку и выбирайте людные, освещенные места. Используйте сейф-боксы в банках для более крупных сделок: вы кладете деньги в ячейку, продавец забирает их после проверки товара, и только потом вы получаете уведомление.

| Способ | Скорость | Возможность отмены | Уровень защиты | Комиссия |

|---|---|---|---|---|

| Банковский перевод | 1-5 дней | Да (частично) | Высокий | Средняя/Высокая |

| СБП | Мгновенно | Нет | Средний | Низкая/Нулевая |

| Электронные кошельки | Мгновенно | Нет | Зависит от сервиса | Низкая |

| Криптовалюта | 10 мин - часы | Нет | Низкий (для новичков) | Переменная |

| Наличные | Мгновенно | Нет | Высокий (при личной встрече) | Нулевая |

Как распознать мошенничество: красные флаги

Мошенники используют психологию, а не технологии. Они давят на страх, жадность или сострадание. Вот признаки того, что вас пытаются обмануть:

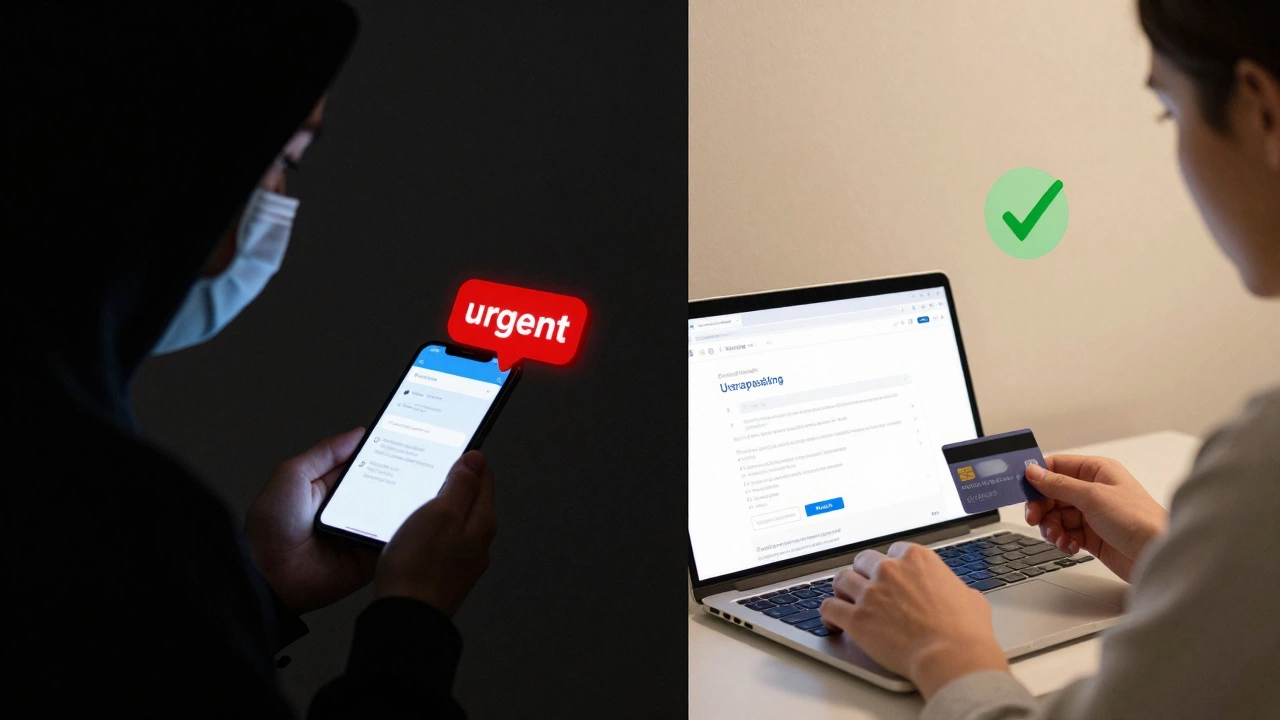

- Срочность: Вам говорят, что нужно действовать прямо сейчас, иначе случится беда. Настоящие службы поддержки никогда не торопят клиентов.

- Необычные реквизиты: Вас просят перевести деньги на карту физического лица, а не на расчетный счет организации. Или на электронный кошелек, который не принадлежит известному бренду.

- Запрос личных данных: Вас просят назвать CVV-код карты, пароль от приложения или код из SMS. Банк никогда этого не делает.

- Предложение «слишком хорошего»: Высокая доходность инвестиций, дешевый товар премиум-класса. Если предложение звучит слишком хорошо, чтобы быть правдой, оно скорее всего ложное.

Практические советы для максимальной безопасности

Даже самый безопасный канал передачи средств можно испортить небрежностью. Следуйте этим правилам:

- Используйте двухфакторную аутентификацию (2FA). Это должно быть обязательно для всех ваших финансовых приложений. Не используйте SMS-коды, если есть альтернатива (приложения-аутентификаторы или аппаратные ключи).

- Проверяйте получателя. Перед переводом позвоните человеку по известному номеру и уточните детали. Мошенники часто подделывают номера телефонов в сообщениях.

- Дробите крупные суммы. Если нужно перевести большую сумму, рассмотрите вариант разделения на несколько транзакций через разные каналы. Это снизит потенциальный ущерб в случае ошибки.

- Обновляйте ПО. Уязвимости в устаревших версиях банковских приложений - частая причина взлома. Включите автоматические обновления.

- Не используйте общественный Wi-Fi. Для финансовых операций всегда подключайтесь к мобильному интернету или домашней защищенной сети.

Что делать, если деньги украли?

Если вы поняли, что стали жертвой мошенников, действуйте быстро:

- Блокируйте карту. Свяжитесь с банком немедленно через приложение или горячую линию.

- Сохраните доказательства. Скриншоты переписок, истории звонков, данные транзакций. Это понадобится для заявления в полицию.

- Напишите заявление. Обратитесь в полицию с заявлением о мошенничестве. Даже если шансы на возврат малы, это необходимо для статистики и возможного розыска преступников.

- Поднимите вопрос в банке. Некоторые банки могут помочь в расследовании, особенно если транзакция была подозрительной.

Безопасность - это не разовое действие, а привычка. Будьте бдительны, проверяйте информацию и не позволяйте эмоциям управлять вашими финансами. В конце концов, самые дорогие уроки - те, которые оплачиваются деньгами.

Какой самый быстрый способ перевести деньги безопасно?

Самым быстрым способом является Система быстрых платежей (СБП). Перевод происходит мгновенно. Однако помните, что такая скорость означает невозможность отмены транзакции. Используйте СБП только для проверенных получателей.

Можно ли отменить банковский перевод?

Да, но только если перевод еще не завершен. В случае ошибки в реквизитах банк может вернуть средства. Однако если деньги уже поступили получателю, банк не имеет права их списать без согласия получателя. В этом случае придется решать вопрос судебным путем.

Безопасно ли отправлять деньги через криптовалюты?

Для опытных пользователей - да, при использовании надежных бирж и холодных кошельков. Для новичков - нет. Риск потери средств из-за ошибки в адресе или взлома аккаунта очень высок. Кроме того, криптовалютные транзакции необратимы.

Что делать, если мне звонят из «службы безопасности банка»?

Настоящая служба безопасности никогда не просит перевести деньги на другой счет, назвать коды из SMS или пароли. Положите трубку и самостоятельно перезвоните в банк по номеру на обратной стороне карты. Это единственный способ убедиться в легитимности звонка.

Какие комиссии самые низкие при переводах?

Наименьшие комиссии у Системы быстрых платежей (СБП) и внутренних переводов между счетами одного банка. Часто они вообще нулевые. Электронные кошельки также предлагают низкие тарифы, но могут брать плату за вывод на карту.