Вы когда-нибудь чувствовали, что зарплата уходит быстрее, чем вы успеваете её получить? Не потому что вы тратите на лишнее, а просто - не понимаете, куда она девается. Это не про вас одного. Большинство людей живут так, будто финансы - это магия: приходит деньги, исчезают деньги. Нет никакого плана. И вот тут начинается настоящая проблема - не доход, а распределение личных финансов.

Почему важно распределять финансы, а не просто экономить

Экономия - это когда вы отказываетесь от кофе или скидку ищете. Распределение - это когда вы знаете, сколько уходит на еду, а сколько на накопления, и почему именно так. Это не про ограничения. Это про контроль. Когда вы распределяете деньги, вы перестаёте быть жертвой обстоятельств. Вы становитесь их автором.

Например, человек с зарплатой 60 000 рублей в месяц может тратить 45 000 на повседневные нужды, 10 000 на накопления и 5 000 на развлечения. Или он может тратить 55 000 на всё подряд, а потом удивляться, почему не может купить новую машину. Разница - не в доходе, а в распределении.

Метод 50/30/20: простой и проверенный

Самый популярный и понятный способ - это правило 50/30/20. Оно работает не потому, что оно идеально, а потому, что оно реалистично.

- 50% - необходимые расходы: аренда, коммуналка, еда, транспорт, медицина, базовые счета. Это то, без чего вы не проживёте. Если у вас больше 50%, значит, либо вы переплачиваете за жильё, либо едите слишком дорого, либо тратите на транспорт больше, чем нужно.

- 30% - желательные расходы: кафе, кино, путешествия, хобби, подписки, подарки. Это ваша свобода. Вы не отказываетесь от жизни, просто выделяете на это деньги заранее.

- 20% - накопления и инвестиции: сбережения, резервный фонд, пенсионные отчисления, акции, облигации. Это ваша страховка на будущее. Если вы не откладываете хотя бы 20%, вы просто откладываете проблемы на потом.

Этот метод не требует сложных расчётов. Просто посчитайте, сколько вы зарабатываете, и разделите. Не нужно быть бухгалтером. Достаточно таблицы в Excel или приложения на телефоне.

Как начать, если вы никогда не составляли бюджет

Если вы никогда не отслеживали свои траты, начните с простого: 30 дней записывайте каждую копейку. Да, даже на булку хлеба. Это не приговор - это диагностика. Через месяц вы точно узнаете, где утекают деньги.

Например, вы можете обнаружить, что:

- На кофе с собой тратите 1500 рублей в месяц - это 18 000 в год.

- Подписки на сервисы (Netflix, Яндекс.Музыка, Сpotify, Яндекс.Плюс) - 1200 рублей в месяц, но вы пользуетесь только двумя из них.

- На «непредвиденные» расходы уходит 8000 рублей - а на самом деле это просто покупки без плана: «вдруг понадобится», «сейчас скидка», «взял на пробу».

После этого вы уже знаете, где можно сократить. Не потому что вы «должны» экономить, а потому что вы теперь видите реальность.

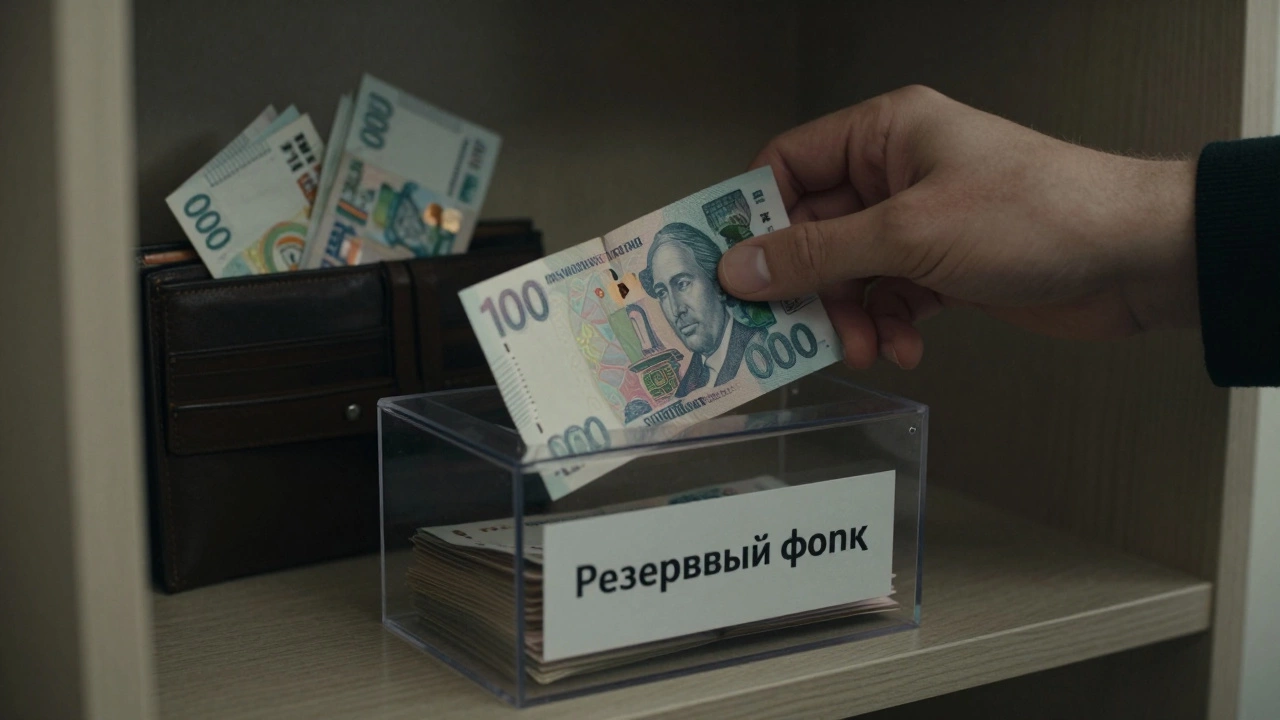

Создайте резервный фонд - это не опционально

Почему люди паникуют, когда теряют работу? Потому что у них нет денег на три месяца. Не потому что они плохо зарабатывают. Потому что не накопили.

Резервный фонд - это деньги, которые лежат отдельно. Не на карте, не в кошельке, а на отдельном счёте. Их нельзя трогать, кроме как на настоящий чрезвычайный случай: больница, потеря работы, срочный ремонт машины.

Начните с 10 000 рублей. Даже если вы откладываете по 2000 рублей в месяц, за пять месяцев вы его соберёте. Потом - 30 000. Потом - 60 000. Это ваша «подушка безопасности». Без неё вы живёте на грани.

Деньги на будущее - не про «когда-нибудь»

Когда вы откладываете 20% - вы не просто «сохраняете». Вы инвестируете. Иначе инфляция съест ваши сбережения. В 2025 году инфляция в России была около 7,8%. Если вы просто кладёте деньги на сберкнижку под 4%, вы теряете 3,8% в год. Это как платить налог без квитанции.

Что можно сделать:

- Открыть вклад с капитализацией - хотя бы на 7-8% годовых.

- Инвестировать в индексные фонды (например, ИИС с налоговым вычетом).

- Использовать накопительную ипотеку, если планируете покупать жильё.

Не нужно быть экспертом. Достаточно открыть приложение «Сбербанк Инвестиции» или «Тинькофф Инвестиции» и выбрать один фонд. Всё. Потом - автоматические отчисления. Раз в месяц. Без усилий.

Ошибки, которые ломают финансовый план

Даже если вы всё делаете правильно, есть три типичные ошибки, которые сводят всё на нет:

- Использовать резервный фонд на мелкие покупки. «У меня есть деньги - почему бы не купить новую гарнитуру?» - это не резерв. Это обман самого себя.

- Сравнивать себя с другими. У коллеги новая машина, у соседа - путешествия в Таиланд. Это не ваша жизнь. Ваш план - ваш. Не надо пытаться «догнать» чужой уровень жизни.

- Ждать «идеального момента». «Начну откладывать, когда зарплата вырастет». А если она не вырастет? Вы будете ждать всю жизнь. Начните сегодня. Даже с 5%.

Что делать, если вы не успеваете откладывать 20%

Если вы зарабатываете 30 000 рублей и тратите 28 000 - не паникуйте. Не нужно сразу брать 20%. Начните с 5%. Откладывайте 1500 рублей в месяц. Через полгода - 10%. Потом - 15%. Постепенно. Главное - не останавливаться.

Важно не размер, а регулярность. Даже 1000 рублей в месяц - это 12 000 в год. Через пять лет - 60 000. Без процентов. А если вы вложите их в вклад - будет больше. Это не магия. Это математика.

Финансы - это привычка, а не задача

Вы не «составляете бюджет» раз в месяц. Вы живёте по плану. Как чистите зубы - так и распределяете деньги. Это не разовая операция. Это ежедневная привычка.

Проверяйте баланс раз в неделю. Даже 5 минут. Смотрите: где ушло больше, чем планировали? Почему? Что можно изменить на следующей неделе?

Финансовая стабильность - это не про богатство. Это про спокойствие. Когда вы знаете, что даже если завтра потеряете работу - у вас есть деньги на три месяца. Когда вы не паникуете, когда видите счёт за коммуналку. Когда вы можете позволить себе отпуск, не беря кредит.

Это не сложно. Это просто. И начать можно сегодня - с одного шага: записать, куда уходят деньги. Остальное придет само.

Как начать распределять финансы, если я не знаю, сколько у меня тратится?

Запишите все расходы за 30 дней. Используйте приложение вроде «Домашний бюджет» или просто блокнот. Не нужно считать идеально - просто фиксируйте. После этого вы увидите, где деньги утекают. Это первый шаг к контролю.

Можно ли использовать правило 50/30/20, если я зарабатываю мало?

Да, можно. Но адаптируйте. Если на жильё и еду уходит 70%, значит, 20% на накопления - это слишком. Начните с 5%. Главное - не останавливаться. Даже 1000 рублей в месяц - это начало. Потом вы сможете увеличить долю.

Почему нельзя откладывать деньги на обычной карте?

Потому что вы будете тратить их. Деньги на одной карте - это одна копилка. А резервный фонд - это отдельный счёт, который вы не трогаете. Даже если вы сами себе не доверяете, сделайте так: открыть вклад с ограничением на снятие или отключить карту из приложения. Физическая дистанция - лучшая защита.

Что делать, если я постоянно беру кредиты?

Первым делом - остановите новые займы. Потом - составьте план погашения: сначала те, что с самой высокой процентной ставкой. Даже если вы откладываете только 1000 рублей в месяц - это уже шаг. Потом, когда долги уменьшатся, вы сможете перенаправить эти деньги на накопления.

Сколько нужно откладывать на пенсию?

Рекомендуется откладывать минимум 10-15% от дохода на пенсию, начиная с 25 лет. Но если вы начали позже - не поздно. Даже 5% сейчас - лучше, чем 0% завтра. Используйте ИИС - вы получите налоговый вычет до 52 000 рублей в год.