Вы когда-нибудь оказывались в ситуации, когда деньги нужны прямо сейчас, а до ближайшего банка ехать некогда? Может быть, вы работаете удаленно из другого города или просто не хотите тратить полдня на очереди и бюрократию. В 2026 году вопрос «можно ли взять кредит без визита в офис» звучит почти риторически. Ответ - да, но с важными оговорками.

Рынок финтех-услуг в России достиг точки зрелости. Технологии биометрии, скоринговые алгоритмы на базе искусственного интеллекта и интеграция с государственными базами данных позволяют выдавать решения за минуты. Однако за фасадом удобных приложений скрываются строгие правила безопасности и разные условия для разных типов заемщиков. Давайте разберемся, как именно это работает, где ловушки и как получить деньги быстро и безопасно.

Как работает процесс получения кредита онлайн

Процесс выдачи онлайн кредита финансового продукта, который оформляется полностью через интернет без посещения офиса сегодня выглядит иначе, чем пять лет назад. Раньше банки просили фото паспорта, которые можно было подделать. Сейчас система гораздо умнее.

- Подача заявки. Вы заполняете форму на сайте банка или в мобильном приложении. Обычно достаточно указать паспортные данные, номер телефона и иногда ИНН (идентификационный номер налогоплательщика).

- Верификация личности. Это ключевой этап. Вместо отправки сканов документов вы используете систему Госуслуги единый портал государственных услуг РФ для идентификации граждан. Банк запрашивает доступ к вашему профилю, и вы даете согласие. Система проверяет, что вы реальный человек, ваш паспорт действителен и он принадлежит вам.

- Скоринг. Искусственный интеллект анализирует вашу кредитную историю, доходность (через налоговые данные) и поведение в других финансовых приложениях. Это занимает секунды.

- Подписание договора. Если решение положительное, вам приходит ссылка на электронный договор. Вы подписываете его своей электронной подписью (часто через SMS-код или подтверждение в Госуслугах).

- Зачисление средств. Деньги поступают на вашу банковскую карту практически мгновенно.

Важно понимать: этот путь идеален для небольших сумм и новых клиентов. Для крупных кредитов даже самые прогрессивные банки могут потребовать дополнительных проверок.

Что реально можно получить без визита в банк

Не все финансовые продукты одинаково доступны в цифровом формате. Уровень риска для банка напрямую влияет на возможность дистанционного оформления.

| Тип продукта | Максимальная сумма | Нужен ли визит в офис? | Требования к клиенту |

|---|---|---|---|

| Микрозайм небольшой краткосрочный займ от микрофинансовой организации | До 100 000 ₽ | Нет | Паспорт, возраст от 18 лет, хорошая кредитная история |

| Кредит наличными (потребительский) | До 3 000 000 ₽ | Иногда (для сумм >500 тыс.) | Подтверждение дохода, постоянная регистрация |

| Кредитная карта | Лимит до 1 000 000 ₽ | Нет (высылают курьером) | Стабильный доход, отсутствие просрочек |

| Ипотека | Любая сумма | Да (обязательно) | Оценка недвижимости, страховка, личное присутствие нотариуса |

Обратите внимание на нюанс с кредитными картами. Да, заявку вы подаете онлайн, и банк одобряет ее дистанционно. Но физическую карту вам все равно нужно получить. Большинство банков предлагают бесплатную доставку курьером по городу. Это компромиссный вариант: вы не едете в отделение, но ожидаете доставки 1-3 дня.

Роль биометрии и Госуслуг в ускорении процесса

Главным прорывом последних лет стала интеграция банковских систем с базой данных Единой биометрической системы (ЕБС) федеральная информационная система для хранения биометрических данных граждан. Если вы ранее оставляли свои биометрические данные (фото лица и голос) в одном из банков-участников ЕБС, другие банки могут использовать эту информацию для верификации.

Как это работает на практике? Вы открываете приложение нового банка, камера делает селфи, система сверяет ваше лицо с данными в ЕБС. Совпадение найдено - личность подтверждена. Это исключает риск мошенничества, когда злоумышленник пытается оформить кредит на чужое имя.

Для тех, кто еще не участвует в ЕБС, основным инструментом остается авторизация через Госуслуги портал государственных услуг Российской Федерации. Этот метод надежен, так как требует входа в личный кабинет с высоким уровнем защиты (пароль + СМС-код + двухфакторная аутентификация). Банки доверяют этой системе, потому что взломать аккаунт Госуслуг значительно сложнее, чем подделать фото паспорта.

Кому отказывают в онлайн-кредите чаще всего

Удобство онлайн-оформления привлекает не только добросовестных заемщиков, но и мошенников. Поэтому банки применяют жесткие фильтры. Вот основные причины отказа в дистанционном режиме:

- Отсутствие кредитной истории. Если вы никогда не брали кредиты и не платили по кредитным картам, для банка вы - «чистый лист». Риск слишком высок для автоматического одобрения. Вам предложат начать с небольшой суммы в микрофинансовой организации (МФО) или взять кредитную карту с минимальным лимитом.

- Плохая кредитная история. Наличие просрочек более 90 дней в прошлом или текущие судебные дела автоматически блокируют большинство онлайн-каналов. Здесь поможет только визит в банк для ручного рассмотрения заявки.

- Несоответствие региона регистрации. Некоторые банки работают только в определенных регионах. Если ваша прописка находится в городе, где нет их представительств, они могут отказать в онлайн-выдаче, чтобы избежать проблем с коллекторской деятельностью в случае дефолта.

- Подозрительная активность устройства. Если заявка подается с устройства, которое недавно меняло владельца, используется программа для скрытия номера (спуфер) или находится в другой стране, система безопасности может заблокировать сделку.

Микрофинансовые организации (МФО): быстро, но дорого

Если банк отказал или вам нужна небольшая сумма срочно, на помощь приходят Микрофинансовые организации (МФО) финансовые учреждения, предоставляющие небольшие краткосрочные займы под высокий процент. Они полностью работают онлайн и одобряют заявки практически всем, кто имеет паспорт и смартфон.

Но есть подвох. Процентные ставки в МФО значительно выше, чем в банках. Стандартная ставка может достигать 0.8% в день (что эквивалентно более 200% годовых). К счастью, закон защищает заемщиков:

- Первый займ часто бесплатный. По закону, первый заем от новой МФО сроком до 30 дней выдается под 0% процентов.

- Лимит переплаты. Законом установлен максимальный размер комиссии и штрафов. Переплата не может превышать сумму основного долга более чем в 2 раза за весь срок займа.

Совет: используйте МФО только в крайних случаях и всегда гасите долг вовремя. Просрочка в МФО моментально портит кредитную историю, что сделает невозможным получение выгодного кредита в банке в будущем.

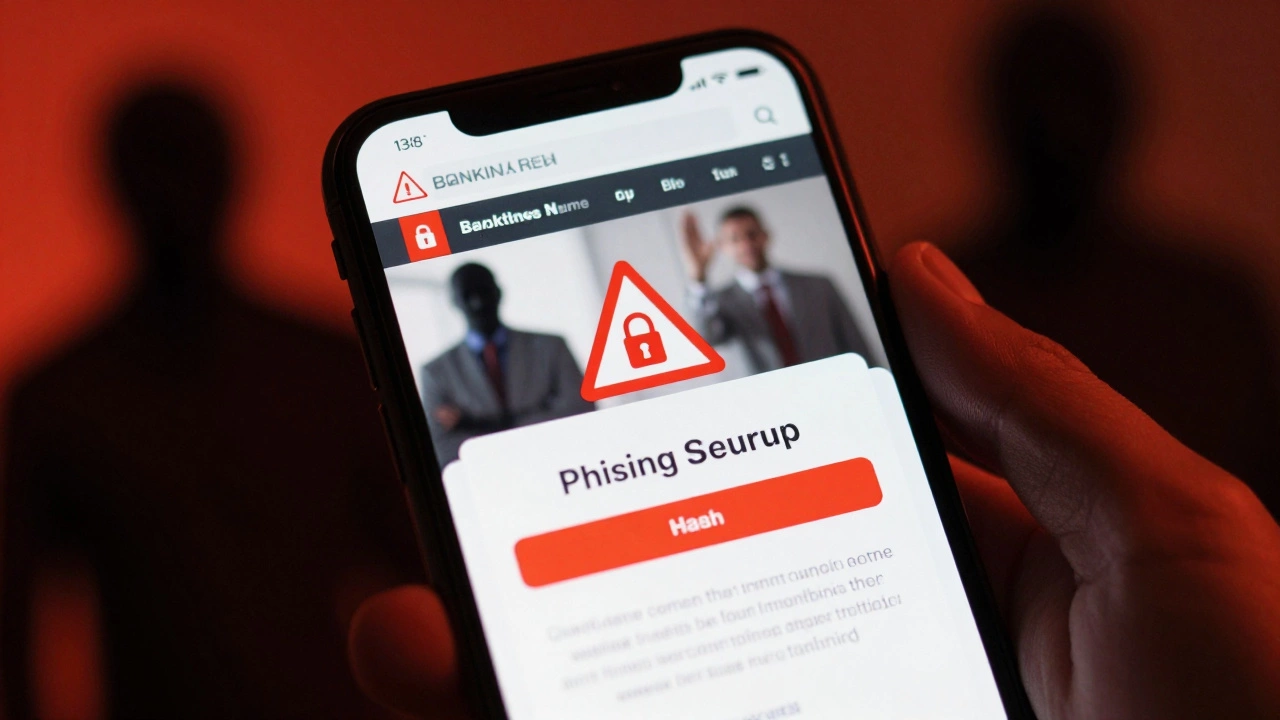

Безопасность: как не стать жертвой мошенников

Тема онлайн-кредитов тесно связана с риском мошенничества. Злоумышленники создают фишинговые сайты, копирующие дизайн известных банков, чтобы украсть ваши данные. Как отличить легальный сервис от обмана?

- Проверяйте доменное имя. Убедитесь, что адрес сайта точно совпадает с официальным сайтом банка. Даже одна лишняя буква (например, `sberbank-online.ru` вместо `sberbank.ru`) - повод остановиться.

- Никогда не переводите деньги «за страховку» или «за открытие счета». Легальные банки и МФО никогда не просят перевести средства на карту менеджера или в «безопасный счет» перед выдачей кредита. Это 100% мошенничество.

- Используйте официальные приложения. Скачивайте приложения только из App Store или Google Play, проверяя разработчика. Поддельные приложения могут содержать вирусы, крадущие пароли от ваших банковских карт.

- Следите за SMS-кодами. Если вы не подавали заявку, но получаете коды подтверждения, немедленно звоните в свой банк и блокируйте карты. Возможно, кто-то пытается оформить кредит на ваше имя.

Шаги для успешного получения онлайн-кредита

Чтобы увеличить шансы на одобрение и получить лучшие условия, следуйте этому плану:

- Проверьте свою кредитную историю. Раз в год вы имеете право бесплатно запросить отчет в Бюро кредитных историй (БКІ). Исправьте ошибки, если они есть.

- Настройте профиль в Госуслугах. Убедитесь, что ваш профиль подтвержден, данные актуальны, и вы можете войти без проблем.

- Сравните предложения. Используйте агрегаторы финансовых продуктов, чтобы увидеть реальные ставки разных банков. Не берите первый попавшийся вариант.

- Заполняйте анкету честно. Указание ложных данных о доходе или месте работы легко выявляется системой и ведет к черному списку банка.

- Выбирайте подходящую сумму. Не берите больше, чем можете comfortably платить. Высокая долговая нагрузка снижает шанс одобрения.

Часто задаваемые вопросы

Можно ли получить ипотеку полностью онлайн?

Нет, полностью дистанционную ипотеку получить невозможно. Хотя некоторые этапы (подача заявки, предварительное одобрение) можно пройти онлайн, финальное оформление требует личного присутствия. Нужно подписать договор у нотариуса, оценить недвижимость и предоставить оригиналы документов. Это связано с высокими рисками и необходимостью строгой проверки залога.

Какой документ нужен для оформления кредита онлайн?

Основным документом является паспорт гражданина РФ. В большинстве случаев достаточно ввести паспортные данные, а верификация происходит через Госуслуги или биометрию. Дополнительные документы (справка о доходах, трудовой договор) могут потребоваться для крупных сумм, но часто банк сам запрашивает эти данные через налоговую службу с вашего согласия.

Сколько времени занимает одобрение онлайн-кредита?

В среднем процесс занимает от 5 минут до 24 часов. Микрозаймы в МФО одобряются за 2-5 минут. Кредиты в банках могут рассматриваться дольше, особенно если требуется ручная проверка или если вы новый клиент. Зачисление денег происходит мгновенно после подписания договора.

Что делать, если банк отказал в онлайн-кредите?

Сначала узнайте причину отказа. Часто она указана в письме или личном кабинете. Если причина в плохой кредитной истории, попробуйте исправить ее, выплатив старые долги. Также можно попробовать обратиться в другой банк или рассмотреть вариант с поручителем. Иногда помогает снижение запрашиваемой суммы.

Безопасно ли оформлять кредит через приложение?

Да, если вы используете официальное приложение банка, скачанное из магазина приложений. Современные банки используют шифрование данных и многоуровневую защиту. Главное - не устанавливать подозрительные программы на телефон и не передавать коды из СМС третьим лицам.