Вы когда-нибудь сидели перед экраном компьютера в три часа ночи, пытаясь найти банк, который даст кредит онлайн - всем? Без поручителей, без справок о доходах, без проверки кредитной истории? Многие так делают. И многие уходят разочарованными. Потому что банк, который дает кредит онлайн всем, - это миф. Но есть банки, которые делают это для большинства. И если вы знаете, как искать, вы найдете тот, что подойдет именно вам.

Почему «всем» - это не работает

Никто не выдает кредиты всем. Даже микрофинансовые организации. У каждого есть правила. Даже если они не написаны на сайте. Банки не работают на пожелания. Они работают на риски. И если вы - безработный, без паспорта, с просрочками по кредитам в прошлом - вам откажут. Это не жестокость. Это математика. Сколько денег вы дадите человеку, который не может подтвердить, что вернет их? Ни один разумный банк не даст.

Но есть люди, которые почти всегда получают кредит онлайн. Это те, у кого есть:

- Российский паспорт

- Постоянная регистрация

- Стабильный доход (даже если это пенсия или пособие)

- Телефон с рабочей связью

- Нет активных просрочек в БКИ

Если вы соответствуете этим условиям - вы не «все». Вы - целевая аудитория. И именно для вас банки делают онлайн-кредиты максимально простыми.

Кто реально дает кредит онлайн без отказа

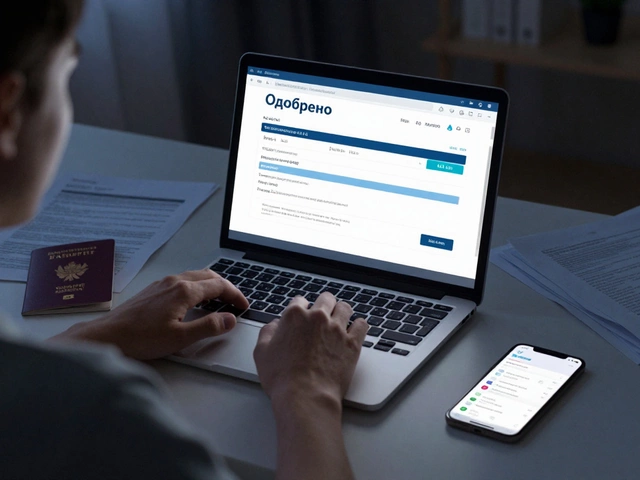

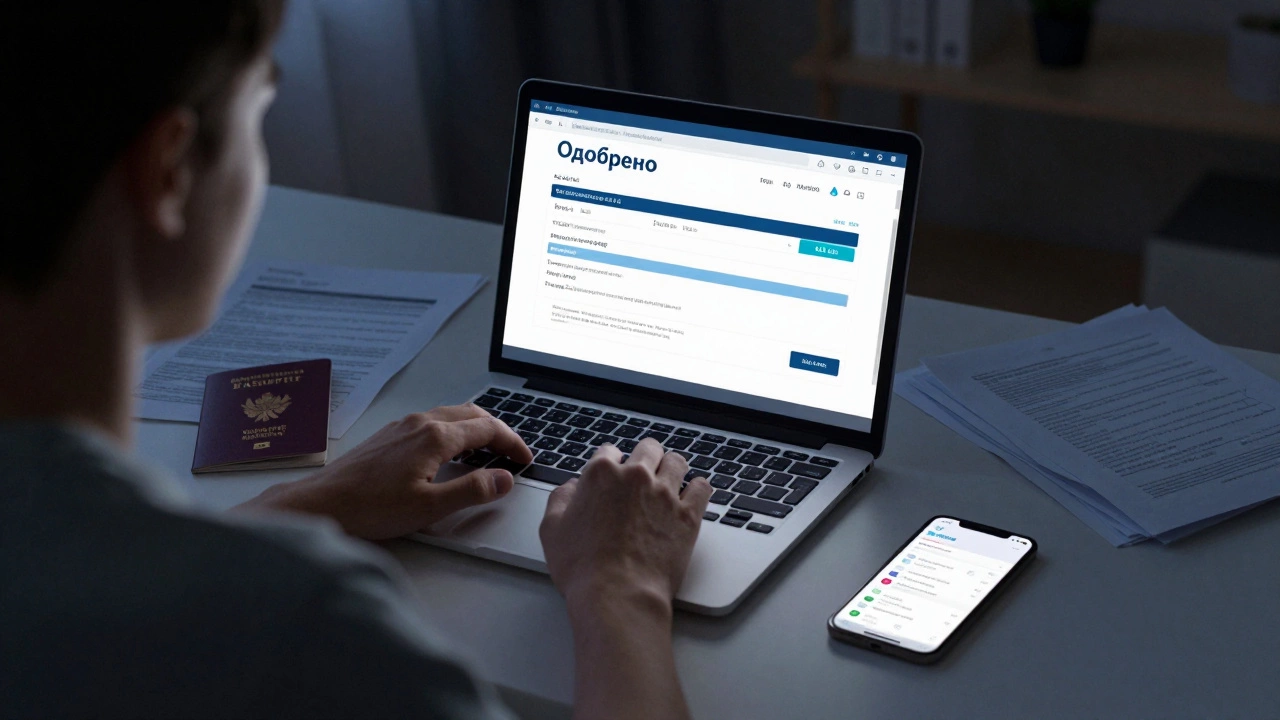

В 2025 году в России есть три банка, которые чаще других одобряют онлайн-заявки без лишних вопросов. Они не «дают всем», но одобряют до 80% заявок от тех, кто подает документы честно.

Тинькофф Банк - лидер по скорости и простоте. Вы подаете заявку через приложение за 3 минуты. Банк проверяет вашу историю в системе ФНС и ПФР. Если у вас есть официальный доход - даже если вы не работаете в офисе, а фрилансите - шансы высоки. Максимальная сумма - 1,5 млн рублей, срок - до 5 лет. Проценты от 8,9% годовых. Первый кредит - до 100 000 рублей без подтверждения дохода.

ВТБ - более консервативный, но надежный. Он дает кредит онлайн даже тем, кто работает в малом бизнесе или получает зарплату на карту другого банка. Главное - чтобы ваш доход проходил через систему «ВТБ-Мониторинг». Сумма до 1 млн рублей, срок до 7 лет. Проценты от 9,5%. ВТБ не требует справок, если вы уже клиент банка или получаете зарплату на карту ВТБ.

Ренессанс Кредит - специализируется на тех, кто не попадает под стандартные требования. Они дают кредиты даже при небольших просрочках в прошлом - если сейчас вы платите стабильно. Максимум - 700 000 рублей, срок до 5 лет. Проценты от 11,9%. Это не самый дешевый вариант, но один из немногих, кто работает с «серой зоной» кредитной истории.

Что скрывают банки в мелком шрифте

Когда банк говорит «кредит онлайн без отказа», он не говорит: «вам точно дадут». Он говорит: «если вы не в черном списке, мы не будем тратить на вас часы проверок». Вот что часто упускают:

- Проверка по БКИ - это не просто формальность. Если у вас есть хотя бы одна просрочка старше 30 дней за последние 12 месяцев - шансы падают на 70%. Даже если банк не требует справок, он смотрит в БКИ.

- Проверка по ФНС - банки теперь получают данные о вашем доходе напрямую из налоговой. Если вы заявляете доход 50 000 рублей, а в ФНС указано 25 000 - заявку отклонят. Без объяснений.

- Мобильный номер - если он не зарегистрирован на ваше имя, или не работает - заявку не одобрят. Это не шутка. Банки проверяют, как давно вы используете номер, и есть ли у него история звонков.

- Регистрация - если вы прописаны в другом регионе, но подаете заявку из Санкт-Петербурга - банк может запросить подтверждение. Это не всегда, но бывает.

Все это - не секреты. Это стандартные процедуры. Просто их редко пишут крупными буквами.

Как увеличить шансы на одобрение

Если вы не хотите ждать неделю и бегать по отделениям - вот что работает на практике:

- Подайте заявку утром, между 9:00 и 12:00. Системы банка работают быстрее, и менеджеры не перегружены.

- Используйте тот же телефон, на который зарегистрированы в банке. Если вы раньше брали кредит в Тинькофф - используйте тот же номер.

- Не подавайте заявки в 3 банка за день. Это вызывает подозрения. Банки видят, что вы «разбрасываете сети». Это снижает ваш рейтинг.

- Если у вас нет официального дохода - подключите «Доходы от аренды» или «Пенсия» в приложении. Даже если это 15 000 рублей - это лучше, чем «без дохода».

- Если вам отказали - ждите 30 дней. За это время ваша кредитная история может улучшиться. Нет смысла подавать снова сразу.

Многие думают: «если один банк отказал - значит, все откажут». Нет. Каждый банк использует свою модель. Тинькофф может одобрить, а Сбербанк - отказать. Это не значит, что вы плохой клиент. Это значит, что вы не вписываетесь в их алгоритм.

Что делать, если вам отказали

Отказ - не приговор. Это сигнал. Спросите себя:

- Есть ли у меня активные просрочки? Проверьте на сайте БКИ (бесплатно раз в год).

- Правильно ли я указал доход? Проверьте, совпадает ли он с данными ФНС - через Госуслуги.

- У меня есть хотя бы одна карта в банке? Даже дебетовая? Если нет - откройте. Это дает банку уверенность.

- Я подавал заявку в другом банке за последние 30 дней? Если да - ждите месяц.

Если все в порядке - попробуйте Ренессанс Кредит. Они работают с теми, кого другие уже отвергли. Или попробуйте МФО с лояльными условиями - например, «Займер» или «Домашние деньги». Это не банки, но они выдают деньги онлайн за 15 минут. Проценты выше - но это временный выход, если нужно срочно.

Сколько реально можно взять онлайн

Первый кредит онлайн - обычно до 100 000 рублей. Это стандарт. Даже у Тинькофф. Второй - до 300 000. Третий - до 500 000. И так далее. Банки не дают миллион сразу. Они проверяют, как вы платите. Это не жадность. Это безопасность.

Если вам нужно больше - ищите не онлайн-кредит, а потребительский кредит с залогом или с поручителем. Онлайн-кредит - это для небольших сумм. Для срочных нужд. Для ремонта машины, для лечения, для оплаты счетов. Не для покупки квартиры или автомобиля.

Когда не стоит брать онлайн-кредит

Если вы:

- Планируете брать ипотеку в ближайшие 6 месяцев - не берите онлайн-кредит. Он увеличит вашу долговую нагрузку, и банк откажет в ипотеке.

- Не уверены, что сможете платить - не берите. Даже если одобрят. Проценты по онлайн-кредитам выше, чем по обычным. Просрочка - это штрафы, звонки, и порча кредитной истории.

- Используете кредит, чтобы «заплатить за другой кредит» - это ловушка. Вы попадете в долговую спираль.

Онлайн-кредит - это не счастье. Это инструмент. Как молоток. Можно построить дом. А можно отбить себе палец.

Что выбрать: банк или МФО?

Если вам нужно 50 000 рублей на месяц - возьмите в МФО. Это дешевле, чем в банке. Потому что банк не даст так мало. МФО выдают от 10 000 рублей. Проценты - до 1% в день. Но если вы вернете за 10 дней - заплатите 10%. Это 120% годовых. Много? Да. Но если вы платите в срок - это лучше, чем просрочка в банке.

Если вам нужно 100 000 рублей на год - идите в банк. Даже если проценты 15%. Это все равно дешевле, чем МФО на 12 месяцев. И вы строите кредитную историю. А это потом поможет получить ипотеку или автокредит.

МФО - это экстренная помощь. Банк - это план.

Какой банк дает кредит онлайн всем без отказа?

Никакой банк не дает кредит онлайн всем без отказа. Но Тинькофф, ВТБ и Ренессанс Кредит одобряют до 80% заявок от тех, кто имеет паспорт, регистрацию, стабильный доход и нет активных просрочек. Это не «все», но это большинство.

Можно ли взять кредит онлайн без справок о доходе?

Да, можно. Тинькофф, ВТБ и другие банки используют данные из ФНС и ПФР, чтобы проверить доход. Вам не нужно загружать справку 2-НДФЛ. Но если ваш доход в ФНС ниже заявленного - заявку отклонят.

Почему отказывают, если я работаю официально?

Возможно, у вас есть просрочки в прошлом, или вы подавали заявки в другие банки за последние 30 дней. Также банк может не доверять вашему работодателю - если он маленький или не входит в список партнеров. Проверьте свою кредитную историю на сайте БКИ.

Сколько раз можно подавать заявку на кредит онлайн?

Не чаще одного раза в 30 дней. Многократные заявки снижают ваш кредитный рейтинг. Банки считают это признаком финансовой нестабильности. Лучше подождать месяц, улучшить историю и подать одну заявку - в лучший банк для вашего профиля.

Что делать, если одобрили, но деньги не пришли?

Проверьте, правильно ли вы указали номер карты. Если карта не принадлежит вам или не активна - деньги не придут. Также проверьте, не блокирована ли ваша карта банком-получателем. Если все в порядке - позвоните в службу поддержки банка. Задержки бывают из-за технических сбоев - но редко дольше 24 часов.