Вы когда-нибудь слышали фразу «гарантированное одобрение» и почувствовали облегчение? В моменты, когда деньги нужны прямо сейчас - на ремонт машины, оплату счета за ЖКХ или лечение - обещание получить их без отказов звучит как спасательный круг. Но давайте будем честны: в мире финансов не бывает ничего бесплатного и гарантированного, особенно если речь идет о деньгах чужих.

В 2026 году рынок кредитования стал еще более прозрачным благодаря технологиям скоринга и открытым базам данных. Банки знают о вас гораздо больше, чем вы думаете. Поэтому вопрос «где взять кредит со 100% одобрением?» требует не поиска волшебной кнопки, а понимания того, как на самом деле работают финансовые институты и какие риски скрываются за такими предложениями.

Почему «100% одобрения» не существует в классическом банке

Крупные банки, такие как Сбербанк, ВТБ или Альфа-Банк, живут по строгим правилам. Их главная задача - вернуть выданные деньги с процентами. Если банк начнет выдавать кредиты всем подряд, он быстро разорится из-за невозвратов (НПД). Именно поэтому у каждого банка есть своя система оценки рисков.

Когда вы подаете заявку, система анализирует десятки параметров:

- Ваша кредитная история (сводка всех ваших прошлых займов и платежей).

- Текущий уровень дохода и стабильность работы.

- Количество активных кредитов в других организациях.

- Отсутствие судебных приставов и долгов по ЖКХ.

Если хотя бы один из этих показателей вызывает сомнения, заявка может быть отклонена. Ни один крупный банк не даст вам гарантии одобрения до момента полной проверки документов. Любое предложение «оформить кредит онлайн без звонков и проверок» от известного банка - это либо маркетинговая уловка для привлечения внимания, либо мошенничество.

Где действительно можно получить деньги почти наверняка?

Если ваша цель - максимально высокий шанс получения средств, вам нужно смотреть не в сторону крупных банков с ипотекой, а в сторону микрофинансовых организаций (МФО) и специализированных онлайн-сервисов. Здесь логика другая: они зарабатывают на высоких процентах, поэтому готовы рисковать.

| Тип организации | Шанс одобрения | Ставка (% годовых) | Максимальная сумма | Срок возврата |

|---|---|---|---|---|

| Крупный банк | 30-70% | от 14% | до 5 млн руб. | до 5 лет |

| Онлайн-банк (Цифра, Тинькофф) | 60-85% | от 19% | до 1 млн руб. | до 3 лет |

| Микрофинансовая организация (МФО) | 90-98% | от 24% (первый займ 0%) | до 30 тыс. руб. | до 1 года |

| Займ под залог ПТС/недвижимости | 95-99% | от 10% | до 50 млн руб. | до 5 лет |

Обратите внимание на строку с МФО. Именно здесь шанс одобрения близок к 100%, но цена ошибки огромна. Процентные ставки в таких организациях могут достигать 24% в месяц (что соответствует более 1000% годовых). Это легально, но крайне опасно для вашего бюджета.

Ловушки мошенников: как не потерять последнее

Поиск кредита со стопроцентным одобрением делает вас легкой мишенью для злоумышленников. В 2026 году схемы стали изощреннее, но суть осталась прежней: вы должны заплатить им деньги до получения займа. Запомните простое правило: **никто не просит предоплату за выдачу кредита**.

Вот типичные признаки мошеннических сайтов:

- «Страховой взнос» или «комиссия за оформление»: Вам говорят, что деньги уже одобрены, но нужно перевести 500-1000 рублей на карту «менеджера» для активации. После перевода контакт пропадает.

- Сбор личных данных: Вас просят прислать фото паспорта, СНИЛС и даже сделать видео с текстом «Я согласен на заем». Эти данные потом используют для оформления реальных кредитов на ваше имя.

- Давление временем: «Осталось 10 минут!», «Предложение истекает сегодня!». Реальные банки дают время на обдумывание и изучение договора.

- Нет лицензии ЦБ РФ: Проверьте организацию в реестре Центрального Банка. Если её там нет - это незаконная деятельность.

Мошенники часто копируют дизайн известных банков, меняя лишь пару букв в домене сайта (например, sberbank-online.ru вместо sberbank.ru). Всегда проверяйте адресную строку.

Как повысить шансы на одобрение в банке

Если вам нужна сумма больше 30 тысяч рублей, идти в МФО невыгодно. Лучше попробовать улучшить свои позиции перед банком. Вот что реально работает в 2026 году:

1. Проверьте свою кредитную историю

У каждого гражданина есть право на бесплатный запрос кредитной истории дважды в год через Госуслуги. Закажите отчет в БКИ «Национальный бюро кредитных историй» или «Скоринг Бюро». Если там есть ошибки (например, закрытый долг числится как просроченный), исправьте их. Чистая история - лучший аргумент для кредитного эксперта.

2. Подавайте заявки избирательно

Каждая отклоненная заявка оставляет след в вашей кредитной истории. Если вы подадите заявки в 10 банков за неделю, системы риск-менеджмента увидят, что вы отчаянно ищете деньги, и снижают вашу надежность. Выберите 2-3 банка, где у вас есть зарплатный проект или карта, и подайте туда. Шанс одобрения для своих клиентов всегда выше.

3. Используйте поручителей или залогодателей

Если ваш доход нестабилен, найдите человека с хорошей кредитной историей, который готов стать поручителем. Банк будет оценивать платежеспособность обоих. Это значительно повышает шансы на одобрение и снижает процентную ставку.

4. Рассмотрите кредитные карты с грейс-периодом

Иногда проще получить кредитную карту, чем потребительский кредит. Многие банки одобряют карты клиентам с сомнительной историей, так как лимит начальный небольшой (10-30 тыс. руб.), а срок беспроцентного пользования (грейс-период) позволяет вернуть деньги без переплат. Это отличный способ восстановить дисциплину.

Альтернативы кредиту: когда лучше отказаться от займа

Прежде чем подписывать любой договор, задайте себе вопрос: «А обязательно ли мне брать деньги в долг?». Часто существуют более безопасные пути решения финансовых проблем:

- Рассрочка от магазина: При покупке техники или мебели многие магазины предлагают рассрочку 0%. По сути, это скрытый кредит, но без процентов и сложного оформления. Проверьте условия, чтобы не попасть на страховые взносы.

- Продажа ненужных вещей: Маркетплейсы вроде Avito или Юла позволяют быстро продать старую электронику, одежду или мебель. Это реальные деньги без долговых обязательств.

- Фриланс и подработка: В 2026 году найти временный заработок проще простого. Доставка еды, выполнение простых заданий на биржах фриланса, такси - все это может покрыть срочные расходы за одну-две недели.

- Социальная помощь: Если причина долга - болезнь или потеря работы, обратитесь в органы социальной защиты. Существуют программы материальной помощи, субсидии на ЖКУ и налоговые льготы, которые могут снизить нагрузку.

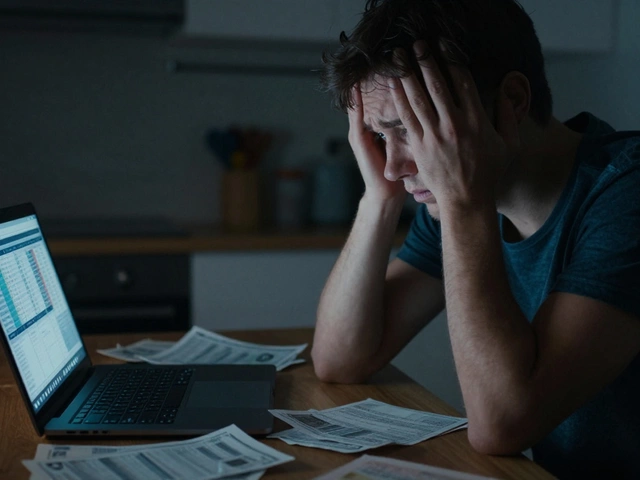

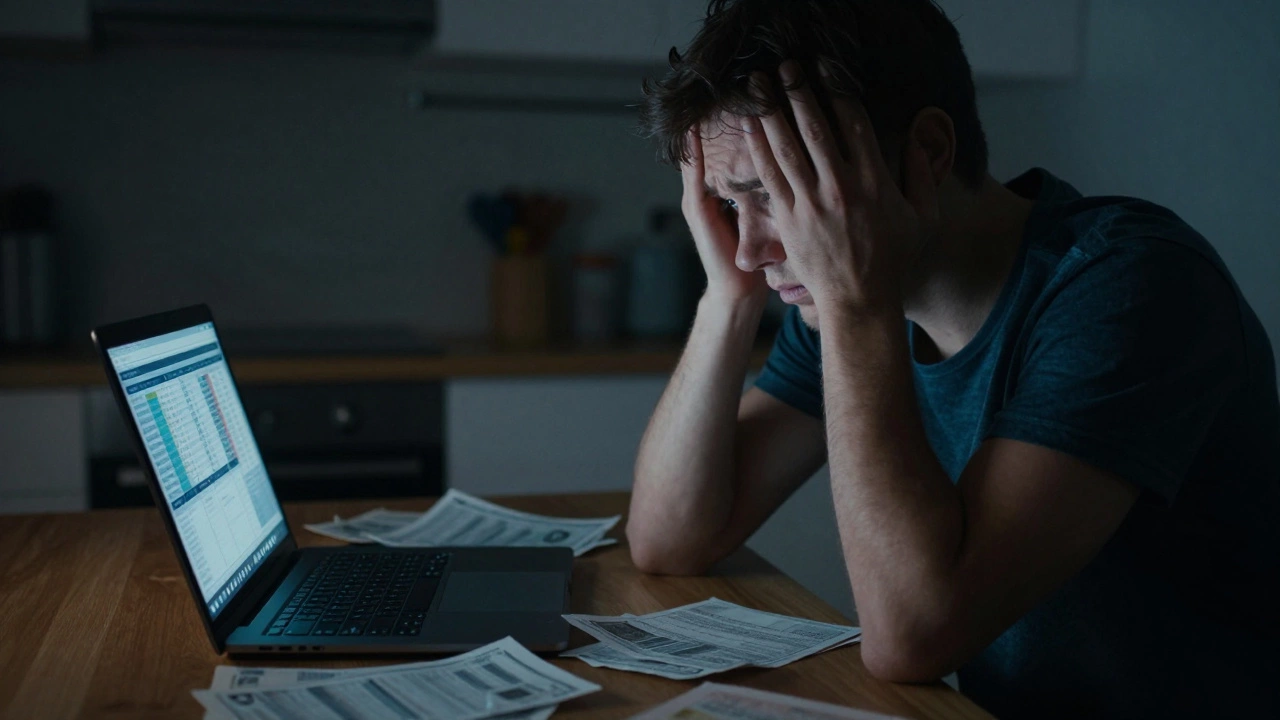

Что делать, если кредит уже взяли, но платить нечем?

Игнорирование проблемы - худшая стратегия. Коллекторы и суды только усугубят ситуацию. Если вы понимаете, что не сможете внести платец вовремя:

- Свяжитесь с банком сразу: Не ждите первого звонка коллектора. Напишите заявление на реструктуризацию долга или кредитные каникулы. Многие банки идут навстречу, предлагая увеличить срок кредита, чтобы уменьшить ежемесячный платеж.

- Изучите закон о банкротстве: Если сумма долга превышает 250 тысяч рублей, рассмотрите процедуру финансового оздоровления через МФЦ (это бесплатно) или арбитражный суд. Это единственный легальный способ списать долги, но он испортит кредитную историю на несколько лет.

- Не берите новые кредиты для погашения старых: Это тупиковый путь, ведущий к долговой яме. Каждый новый займ увеличивает общую сумму долга из-за процентов и комиссий.

Можно ли получить кредит со 100% одобрением при плохой кредитной истории?

В классических банках - практически невозможно. Однако микрофинансовые организации (МФО) часто одобряют займы людям с испорченной историей, так как их главный критерий - наличие паспорта и возраста старше 18 лет. Будьте готовы к очень высоким процентным ставкам и небольшим суммам выдачи (до 30 000 рублей).

Какие документы нужны для быстрого кредита онлайн?

Для большинства онлайн-займов и кредитов в цифровых банках достаточно паспорта РФ и полиса ОМС. Иногда могут запросить справку 2-НДФЛ или выписку из ПФР для подтверждения дохода, но это делается автоматически через Госуслуги с вашего согласия.

Как проверить, не является ли сайт кредитной организации мошенническим?

Проверьте наличие лицензии в реестре Центрального Банка РФ. Никогда не переводите деньги заранее за «страховку», «оформление» или «активацию». Настоящие банки вычитают комиссии из суммы займа, а не требуют предоплаты. Также обратите внимание на адрес сайта и наличие юридического адреса компании.

Что такое грейс-период и как его использовать?

Грейс-период - это льготный период по кредитной карте, в течение которого проценты за пользование чужими деньгами не начисляются. Он обычно длится от 50 до 100 дней. Если вы вернете потраченную сумму до конца этого периода, переплата составит 0 рублей. Это самый выгодный способ временно решить денежную проблему.

Можно ли получить кредит без справок о доходах?

Да, многие банки предлагают кредиты без справок, особенно если вы клиент банка (получаете зарплату или пенсию на их карту). В этом случае банк видит ваши поступления и может оценить платежеспособность самостоятельно. Для новых клиентов отсутствие справок обычно означает меньшую сумму кредита и более высокую ставку.

Какая максимальная ставка по закону в России в 2026 году?

Для микрофинансовых организаций установлена предельная годовая процентная ставка (ПГПС) на уровне 1% в день (или 24% в месяц). Превышение этой ставки запрещено законом. Однако помните, что эффективная ставка может быть выше из-за обязательных страховых взносов и комиссий, которые часто не включаются в ПГПС.

Что делать, если банк отказал в кредите без объяснения причин?

Банк имеет право отказать без детального объяснения, ссылаясь на внутренние правила. Попробуйте подать заявку в другой банк через 2-3 месяца. За это время проверьте свою кредитную историю на наличие ошибок и попробуйте закрыть мелкие задолженности. Также стоит рассмотреть вариант кредитной карты, которая одобряется легче.

Стоит ли оформлять кредит на родственников?

Это крайне рискованный шаг. Если родственник не сможет платить, ответственность перед банком несет тот, на кого оформлен кредит. Это испортит вашу кредитную историю, приведет к штрафам и возможным судебным искам. Дружба и семья часто страдают из-за таких финансовых связей. Лучше помочь другим способами, но не становиться формальным должником.